新しい年を迎え、「今年こそ新NISAで資産形成をしよう!」と目標を掲げた人もいるかもしれません。

本記事では、50歳代から新NISA口座を活用して積立投資を始めた場合、年金受給開始年齢となる65歳までに老後資金をどのくらい作れるのかをシミュレーションします。

また、50歳代(単身世帯・二人以上世帯)の人たちが、どのくらい資産を蓄えているのかも確認していきます。

これから始める老後対策の参考にご覧ください。

1. 【新NISA】50歳からの「積立投資」シミュレーション!65歳時点の期待値はいくら?

50歳代から新NISAを活用して積立投資を行った場合、公的年金の受給開始年齢である65歳までに資産をどのくらい作れるのでしょうか。

50歳~59歳スタートでシミュレーションしてみます。

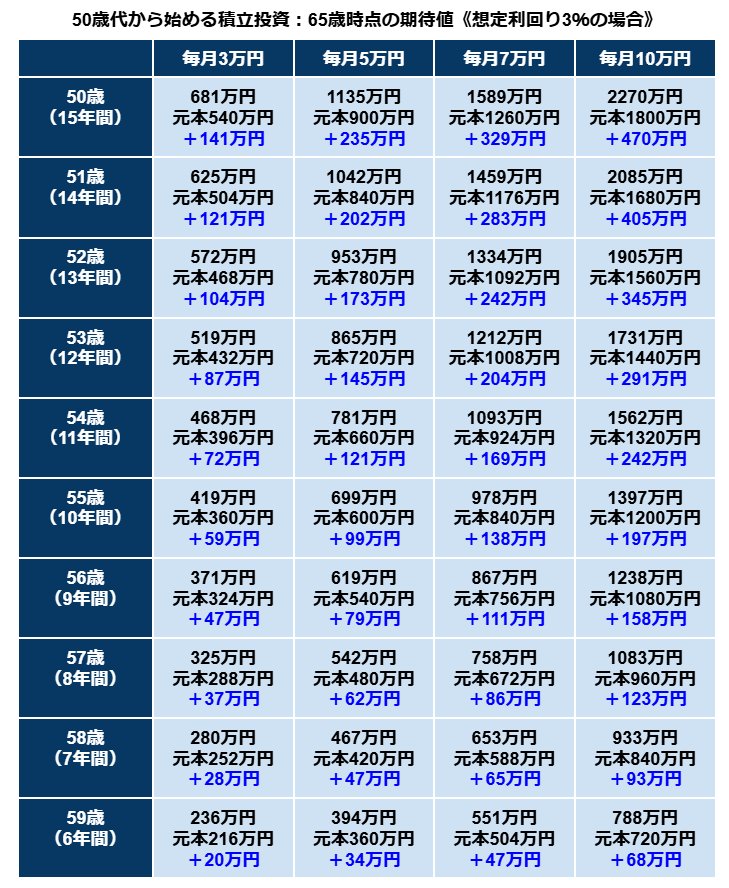

1.1 3%で運用できた場合

【写真全8枚中1枚目】新NISA:積立投資シミュレーション(想定利回り3%の場合)。2枚目以降で、想定利回り5%、7%のシミュレーション結果をチェックする。1/8

出所:金融庁「つみたてシミュレーター」の試算結果をもとにLIMO編集部作成

50歳~65歳(15年間)

- 毎月3万円:681万円(元本540万円 +141万円)

- 毎月5万円:1135万円(元本900万円 +235万円)

- 毎月7万円:1589万円(元本1260万円 +329万円)

- 毎月10万円:2270万円(元本1800万円 +470万円)

51歳~65歳(14年間)

- 毎月3万円:625万円(元本504万円 +121万円)

- 毎月5万円:1042万円(元本840万円 +202万円)

- 毎月7万円:1459万円(元本1176万円 +283万円)

- 毎月10万円:2085万円(元本1680万円 +405万円)

52歳~65歳(13年間)

- 毎月3万円:572万円(元本468万円 +104万円)

- 毎月5万円:953万円(元本780万円 +173万円)

- 毎月7万円:1334万円(元本1092万円 +242万円)

- 毎月10万円:1905万円(元本1560万円 +345万円)

53歳~65歳(12年間)

- 毎月3万円:519万円(元本432万円 +87万円)

- 毎月5万円:865万円(元本720万円 +145万円)

- 毎月7万円:1212万円(元本1008万円 +204万円)

- 毎月10万円:1731万円(元本1440万円 +291万円)

54歳~65歳(11年間)

- 毎月3万円:468万円(元本396万円 +72万円)

- 毎月5万円:781万円(元本660万円 +121万円)

- 毎月7万円:1093万円(元本924万円 +169万円)

- 毎月10万円:1562万円(元本1320万円 +242万円)

55歳~65歳(10年間)

- 毎月3万円:419万円(元本360万円 +59万円)

- 毎月5万円:699万円(元本600万円 +99万円)

- 毎月7万円:978万円(元本840万円 +138万円)

- 毎月10万円:1397万円(元本1200万円 +197万円)

56歳~65歳(9年間)

- 毎月3万円:371万円(元本324万円 +47万円)

- 毎月5万円:619万円(元本540万円 +79万円)

- 毎月7万円:867万円(元本756万円 +111万円)

- 毎月10万円:1238万円(元本1080万円 +158万円)

57歳~65歳(8年間)

- 毎月3万円:325万円(元本288万円 +37万円)

- 毎月5万円:542万円(元本480万円 +62万円)

- 毎月7万円:758万円(元本672万円 +86万円)

- 毎月10万円:1083万円(元本960万円 +123万円)

58歳~65歳(7年間)

- 毎月3万円:280万円(元本252万円 +28万円)

- 毎月5万円:467万円(元本420万円 +47万円)

- 毎月7万円:653万円(元本588万円 +65万円)

- 毎月10万円:933万円(元本840万円 +93万円)

59歳~65歳(6年間)

- 毎月3万円:236万円(元本216万円 +20万円)

- 毎月5万円:394万円(元本360万円 +34万円)

- 毎月7万円:551万円(元本504万円 +47万円)

- 毎月10万円:788万円(元本720万円 +68万円)