2024年1月からNISA制度が新しくなり、新NISA誕生から早一年が経過しました。

この改定をきっかけに、NISAでの資産運用を考え始めた方や、実際に運用を始めた方も多いのではないでしょうか。

筆者がファイナンシャルアドバイザーとして相談を受ける中でも、「NISAを活用して運用を始めたい」という声が日々増えています。ただし、ご相談者の多くが運用未経験者であるため、「損をしてしまうのではないか」といった不安を抱えている方も少なくありません。

NISAは投資商品のため、当然ながらリスクが伴います。しかし、正しくリスクを理解し、準備を整えて始めることで、リスクを抑えた効率的な運用が可能です。

本記事では、新NISAの変更点を解説し、積立投資を行った場合のシミュレーションも掲載していますので、ぜひ最後までご覧いただき、NISAを活用した運用の第一歩を踏み出す参考にしてください。

1. 【新NISA誕生から早一年】投資で出た利益が非課税に!

NISA(ニーサ:少額投資非課税制度)は、2014年に創設された少額からの投資を支援する税制優遇制度です。2024年には内容を大きく拡充した「新しいNISA(新NISA)」に改定されています。

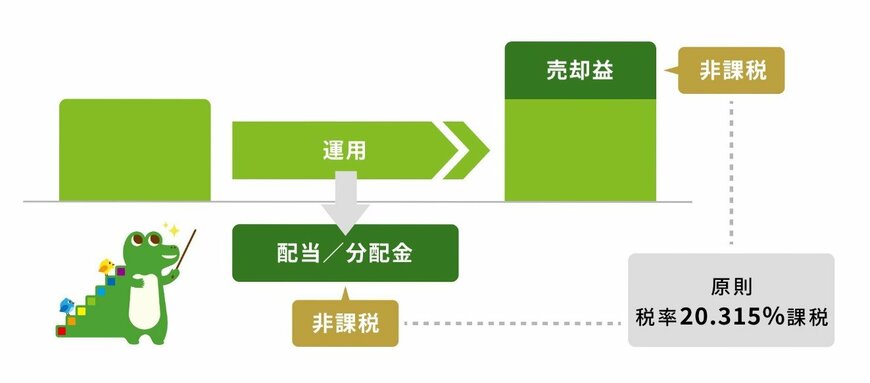

NISAの最大のメリットは、投資で得た利益(※1)に税金がかからない点。通常の証券口座(特定口座や一般口座)の場合、利益に対して約20%(※2)の税金がかかりますが、NISA口座を利用すればこれが非課税となります。

NISA口座は一人につき1口座しか開設できませんが、年単位で金融機関の変更が可能です。金融機関によって取扱商品のラインアップが異なりますので、自分に合う証券会社や銀行などを見つけましょう。

今回は2年目を迎える「新NISA」の基本を整理していきます。

※1:売却益、配当/分配金

※2:所得税15.315%+住民税5%=20.315%