2.1 元本・運用収益:総額

- 開始:0円

- 2年目:72万円・2万1085円:74万1085円

- 4年目:144万円・8万7936円:152万7936円

- 6年目:216万円・20万3382円:236万3382円

- 8年目:288万円・37万422円:325万422円

- 10年目:360万円・59万2243円:419万2243円

- 12年目:432万円・87万2228円:519万2228円

- 14年目:504万円・121万3969円:625万3969円

- 16年目:576万円・162万1280円:738万1280円

- 18年目:648万円・209万8210円:857万8210円

- 20年目:720万円・264万9060円:984万9060円

- 22年目:792万円・327万8393円:1119万8393円

- 24年目:864万円・399万1058円:1263万1058円

- 26年目:936万円・479万2199円:1415万2199円

- 28年目:1008万円・568万7281円:1576万7281円

- 30年目:1080万円・668万2107円:1748万2107円

月3万円を年率3%で30年間運用した場合、総額は1748万2107円になります。

これは、単純に貯金する場合の1080万円と比べて、約1.6倍の金額です。

また、運用の利益には通常約20%の税金がかかりますが、NISA制度を利用することでこの税金が非課税となり、利益を全額受け取ることができます。

初心者に始めやすいと言われるのは、こうした非課税の面でメリットが大きいからです。

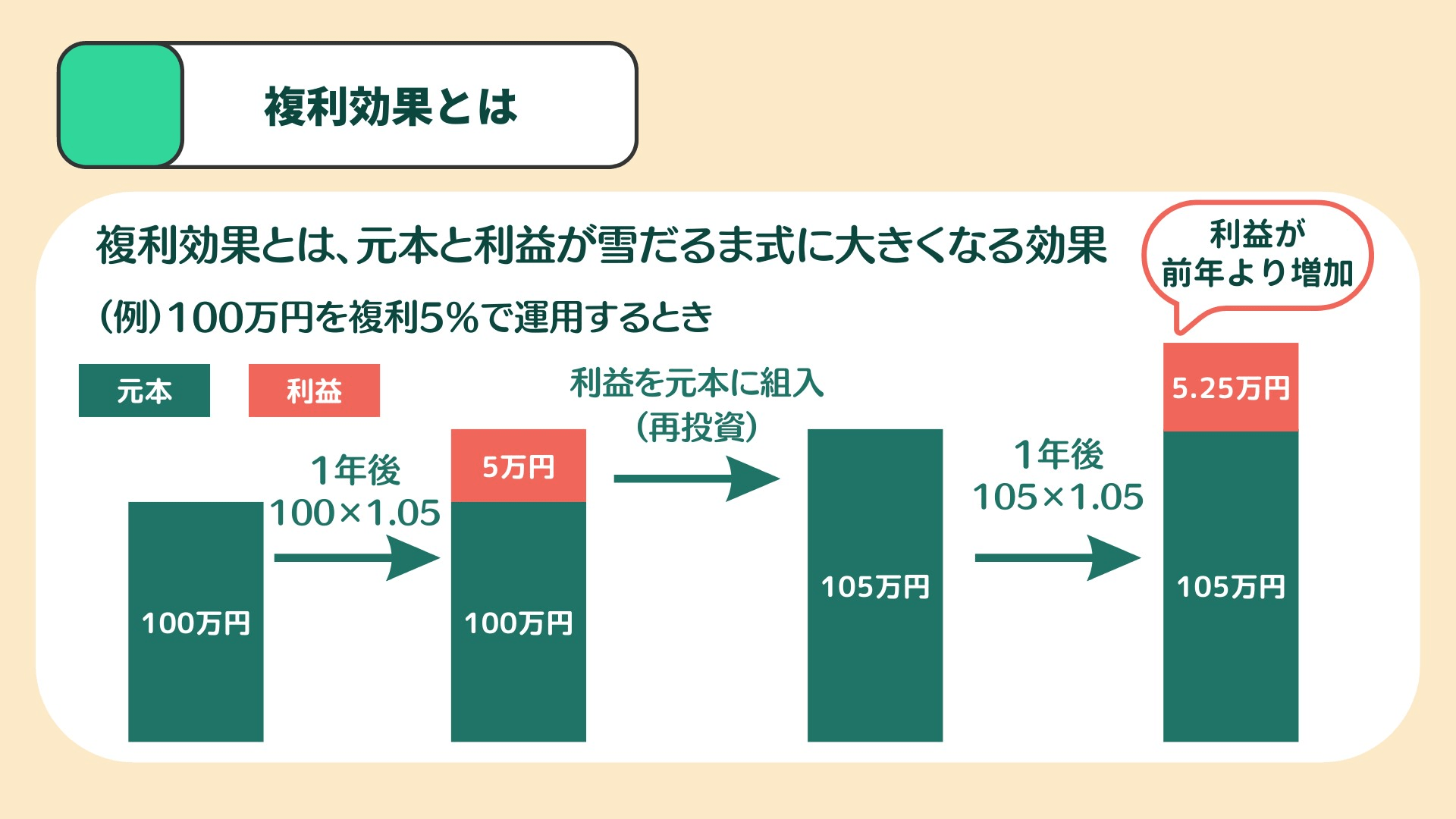

NISA制度にはメリットはある一方、運用を始めるタイミングが遅いほど複利の効果が薄れ、運用成績を出すのが難しくなります。

利息に利息がつく複利の効果は、長期的に運用することで最大限に活用できるからです。

出所:LIMO編集部作成

2.2 NISAにもリスクはある

新NISAには多くのメリットがありますが、運用にはリスクもあります。

投資は元本保証がないため、資産が減少する可能性もあります。

長期分散投資によってリスクを軽減することはできますが、リスクを完全になくすことはできません。

そのため、自分がどれだけリスクを許容できるかをしっかり確認し、預貯金と分散しておくことが大切でしょう。

新NISAを活用する際には、投資額や目標金額を明確にして、計画的に運用することが求められます。

リスクとリターンのバランスを考えながら、計画的に資産形成を進めることをおすすめします。