3. 老後は赤字?黒字?65歳以上の夫婦のみの無職世帯の家計収支

総務省の「家計調査報告 家計収支編 2023年(令和5年)平均結果の概要」によると、65歳以上の夫婦のみの無職世帯の家計収支の平均は下記の結果となりました。

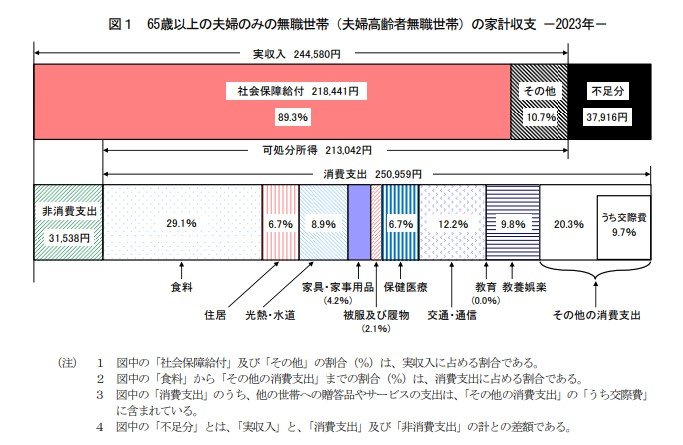

- 実収入:24万4580円(うち年金:21万8441円)

- 非消費支出:3万1538円

- 消費支出:25万959円

- 1ヶ月の不足分:3万7916円

平均的な年金生活を送る夫婦世帯では、毎月約3万7916円の赤字が生じており、年金収入だけでの生活が難しいことが明らかになっています。

年金のみでは生活が厳しいため、私的年金や家族からの仕送りなどで収入を補うケースも見受けられますが、それでも家計の調整は簡単ではありません。

さらに今後も、物価上昇や円安の影響により、高齢者世帯への経済的な負担が増すことが予想されます。

将来のインフレリスクや生活費の変動を考慮し、現役世代は積極的に老後の準備を進めることが求められています。

4. まとめにかえて

本記事では、70歳代の「貯蓄額・年金額・生活費」について各種データをもとに平均値を確認しました。

シニア世代の年金暮らしの実態をイメージできたのではないでしょうか。

現役世代の方々は、ご自身の老後に向けて何をどのくらい準備すべきかがより明確になったかもしれません。

公的年金だけで問題なく老後を過ごせそう、年金だけでは生活が厳しくなりそう、など個々の未来に応じて老後対策を進めていきましょう。

5. 【ご参考】年金に関する疑問や不安を解消!よくある質問を解説

「年金って難しそう…」と感じている人は、多いのではないでしょうか。でも、基本のポイントを押さえると、意外とシンプルなのです。ここでは、年金についてよくある疑問について、わかりやすくお答えしていきます。

5.1 年金の仕組みってどうなってるの?

まず、日本の公的年金は「2階建て」構造です。下の階が「国民年金」、その上に「厚生年金」があるイメージです。

国民年金

国民年金は、20歳から60歳未満の全員が加入対象。特に自営業やフリーランスの方がメインです。

毎月決まった金額を支払います。いわば、年金の基礎部分です。

厚生年金

厚生年金は、会社員や公務員の方が加入対象です。こちらは収入に応じて保険料が変わるので、もらえる年金額も収入の影響が大きくなってきます。

そのため、個人差が出やすくなっています。

5.2 「繰下げ受給」って実際どうなの?

通常、年金は65歳からもらうものですが、「まだ働けるし、今すぐ必要じゃない」という方には「繰下げ受給」という選択肢があります。簡単に言うと、年金の受け取りを後回しにして、もらう額を増やす方法です。

たとえば、65歳で受け取る予定を75歳まで繰り下げると、年金額が84%も増えるんです。

もし健康で他にも収入源があるなら、繰下げ受給を検討してみる価値は十分にあるでしょう。

5.3 年金や老後資金をもっと増やすには?

繰下げ受給以外にも、年金や老後資金を増やす手段はいくつかあります。

国民年金の付加保険料を払う

自営業やフリーランスの方は、少し追加で保険料を払うことで、将来もらえる年金額をアップできます。

厚生年金に加入する

もし可能なら、厚生年金に加入するのも手です。もし国民年金だけに加入していた場合、会社員になったり、厚生年金が適用されるような働き方を選ぶと、年金額が増えます。

資産運用に挑戦

iDeCo(個人型確定拠出年金)や投資信託での資産運用も有効です。

ただし、これは場合によっては元本割れのリスクもあるので、まずはしっかり調べてからスタートするのが大事。お金の増やし方も「焦らずじっくり」がポイントです。

これで、年金の仕組みが少しクリアになったでしょうか?

ちょっとずつでも理解を深めていくと、老後への不安が少しずつ減っていきますよ。将来に向けて、一緒に準備を始めていきましょう。

参考資料

- 金融広報中央委員会「家計の金融行動に関する世論調査[二人以上世帯調査](令和5年)」

- 厚生労働省年金局「令和4年度 厚生年金保険・国民年金事業の概況」

- 総務省「家計調査報告 家計収支編 2023年(令和5年)平均結果の概要」

和田 直子