3. NISAでは低コストで期待リターンが大きい商品を選択するのが合理的

運用益が非課税になるメリットを考えると、「低コストで期待リターンが大きい商品」を選択するのが最適解となります。また、長期で運用する場合は、リスクヘッジの意味でも分散投資できる金融商品が望ましいでしょう。

投資信託(ファンド)を活用すれば、手軽に分散投資できるため便利です。

コストとは売買手数料や投資信託の信託報酬などが該当しますが、手数料は投資家にとってリターンを削る要因となります。そのため、できるだけ抑えるのが合理的です。

代表的な金融商品を、想定利回りが低い順に並べると「国内債券<外国債券<国内株式<外国株式」となります。

先ほどのシミュレーションで見たように、想定利回りが高ければ得られるリターンが大きくなります。1%で20年間運用したときの利益は128万円で、5%で運用したときは855万円です。

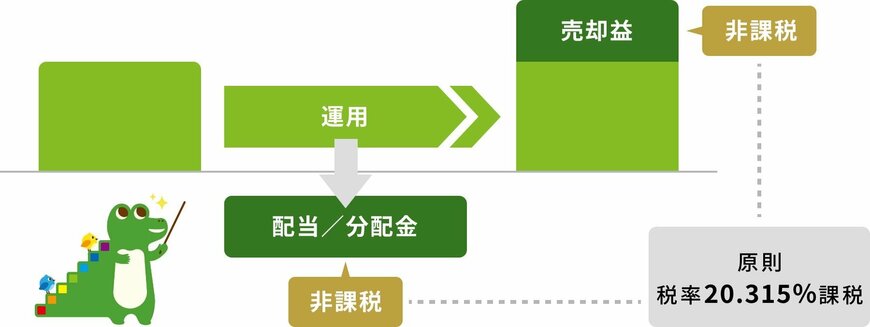

NISAであれば、この運用益に対して課税されません。ある程度のリスクを取ったうえで、想定利回りが高い金融商品を選ぶとよいでしょう。

なお、低コストで想定利回りが高く、分散効果も期待できる具体的な金融商品は「全世界の株式に幅広く投資するインデックスファンド」が該当します。

これからNISAを始める際には、投資対象が株式で、分散が効いているインデックスファンドを探してみてください。