4. 社会保険加入によるデメリット

社会保険加入すると、厚生年金保険料と健康保険料、さらには40歳以上の方には介護保険料が発生します。

そのため、手取り給与が減ることに注意が必要です。

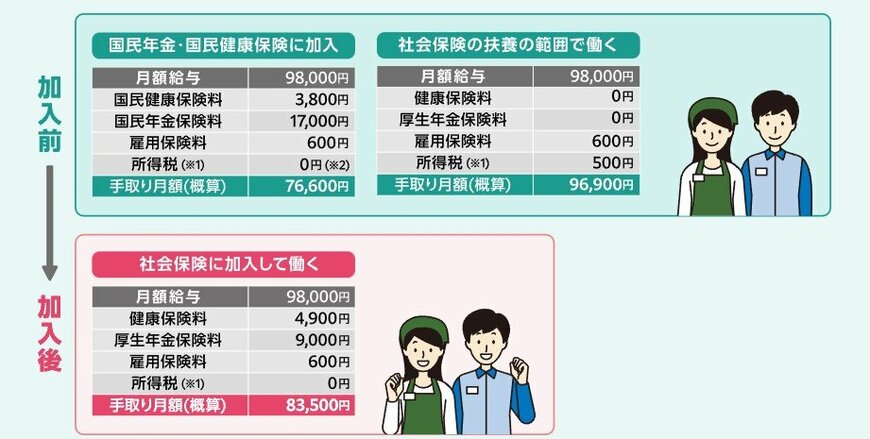

厚生労働省の試算によると、月額給与が9万8000円の人の手取り額の変化は以下のとおりです。

4.1 今まで国民年金と国民健康保険に加入していた人

- 加入前の手取り額:7万6600円

- 加入後の手取り額:8万3500円

4.2 今まで扶養の範囲で働いていた人

- 加入前の手取り額:9万6900円

- 加入後の手取り額:8万3500円

国民年金と国民健康保険に加入していた場合は、これらの保険料がなくなるため、手取りが増えることもあります。

しかし、多くの方は配偶者の扶養に入っていたと思われます。

この場合、新たに保険料の負担が発生するため、手取りの減少を大きく感じるでしょう。メリットがある一方で、手取りの減少は大きなデメリットに感じるかもしれません。

厚生労働省のサイトには、社会保険加入による手取り額のシミュレーターもあります。

一度シミュレーションしてみるのもよいでしょう。

5. まとめにかえて(FPのアドバイス)

将来のためのライフプランニング6/6

出所:takasu/shutterstock.com

社会保険の加入について、賛否両論分かれています。

社会保険の加入により、厚生年金・健康保険料・介護保険料(40歳以上の人)を負担することになるため、手取り額が減ってしまいます。

そのため「加入したくない」と思う方も一定数いらっしゃいますが、多くのメリットが存在することもまた事実です。

筆者は先程、本記事でも紹介した「傷病手当金制度」を活用し傷病手当金を受け取りました。

そこで改めて「社会保険」へ加入をして良かったと感じています。

人はいつ病気・怪我をするか分かりません。

どんな時にでも対応できるように社会保険へ加入をしておいたほうが良いとも言えますが、デメリットを許容しなければなりません。

世帯によって社会保険の加入をメリットに感じる方もいれば、デメリットに感じる方もいるでしょう。

ご自身が社会保険へ加入する可能性がある方は、事前に家族で話し合っておきましょう。

仮に社会保険へ加入した場合、昨今の物価上昇が続く中での手取り額減少は大きな痛手です。

そのような状況下で2024年10月1日より最低賃金の引き上げが始まりました。

扶養内で勤務されている方は勤務時間・勤務日数を考慮した上で働かないと、気づいたときにはすでに社会保険へ加入していることも可能性としてあるため、気をつけていきましょう。

参考資料

長井 祐人