4. 「ねんきん定期便」を確認!老後に年金をどのくらい受給できる?

老後に受け取れる年金額は、年金受給開始後でないと正確にはわかりません。

しかし、「ねんきん定期便」や「ねんきんネット」で、将来受け取れる年金見込額を確認することができます。

4.1 毎年誕生月に届く「ねんきん定期便」とは?

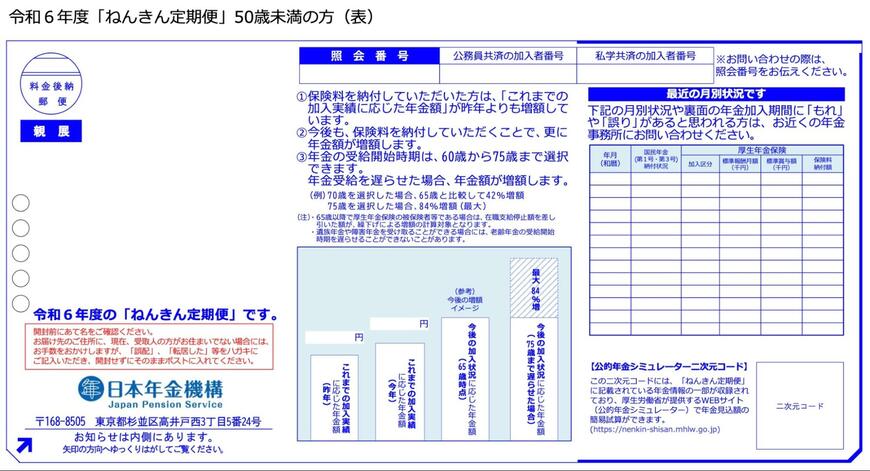

上記は、50歳未満の方に送付される「ねんきん定期便」の見本です。

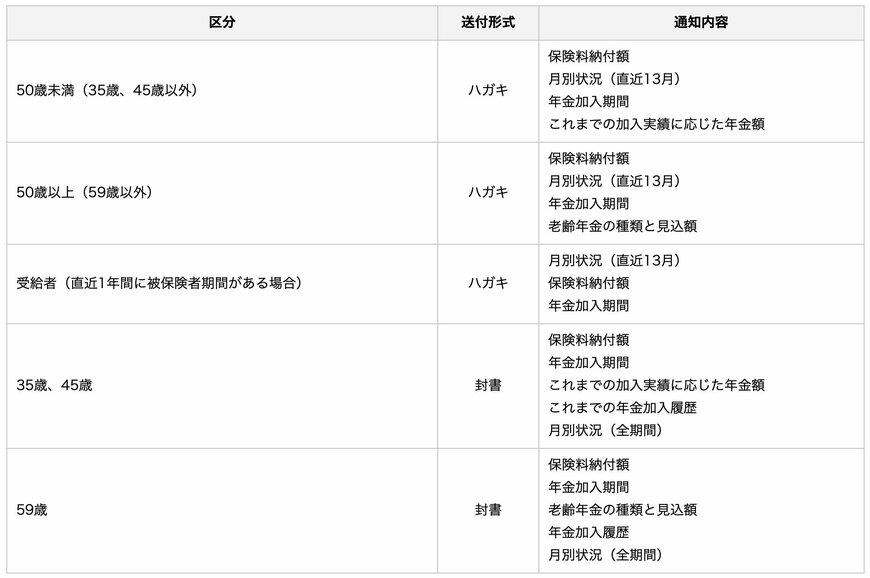

「ねんきん定期便」は、受け取る人の年齢に応じて、書式や内容が異なります。

50歳未満の方には「これまでの加入実績に基づく年金額」、50歳以上の方には「老齢年金の種類と予測される額」という項目が記載されており、将来の年金額を概算で確認することができます。

「ねんきん定期便」は毎年1回、誕生月に送付されるため、定期的に確認することをおすすめします。

なお、「ねんきんネット」を利用すれば、インターネットを通じていつでも最新の年金状況を確認できるため、こちらもあわせて活用してみると良いでしょう。

5. 将来の生活をより豊かなものにするために

本記事では、国民年金と厚生年金の平均年金月額を確認してきました。しかし、年金額は個人によって大きく異なるものです。とくに厚生年金は現役時代の年金加入期間や年収が年金額に影響するため、より個人差が大きくなります。

そのため、自分自身どれくらい年金を受け取れるのかを把握しておく必要があります。

将来の年金額が分かれば、そこから将来の生活費を差し引いてみましょう。すると、今から準備しなければいけない金額が見えてきます。

公的年金だけで老後の生活費をカバーできない場合には、「公的年金を増やす」「私的年金を増やす」「長く働き続ける」「貯蓄をする」「資産運用をする」などさまざまな選択肢から、老後対策を進めていきましょう。

例えば、NISAやiDeCoといった税制優遇制度を活用して老後資金を準備する方法があります。元本割れの可能性もありますが、預貯金だけで準備するよりも効率よくお金を増やせる期待があります。

株式、債券、投資信託、個人年金保険、外貨預金など、さまざまな金融商品がありますので、リスク分散を図りつつ、安定した収益を目指してみてはいかがでしょうか。

「老後に年金がもらえる」ということは知っていても「具体的にどのくらい受け取れるのか」まで把握している人は多くないでしょう。今回の統計を参考に、ご自身に合った老後資金計画を考えてみてください。

参考資料

- 厚生労働省「令和4年度 厚生年金保険・国民年金事業の概況」

- 厚生労働省「厚生年金保険・国民年金事業年報|令和4年度」

- 国民年金基金「よくあるご質問(給付に関して)」

- 日本年金機構「大切なお知らせ、「ねんきん定期便」をお届けしています」

立野 力