4. 【2024年度】国民年金と厚生年金はいくら?年金額例を確認

公的年金は毎年度改定がされており、2024年度の年金額は、前年度と比較して2.7%の増額となりました。

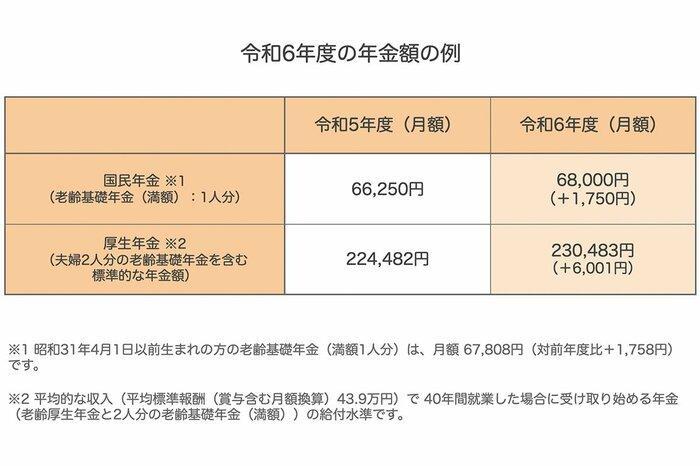

2024年度の年金支給例として、国民年金の満額は月額6万8000円、厚生年金は「モデル夫婦世帯」で合計23万483円とされています。

ここでいう「モデル夫婦世帯」とは、夫が月収約43万9000円で40年間勤務したケースを基準にしており、老齢厚生年金と2人分の老齢基礎年金(満額)を合計した金額です。

なお、この厚生年金額は「片働き世帯」を想定したものですが、近年ではおひとりさま世帯や共働き世帯の増加に伴い、厚生労働省は多様な世帯モデルに応じた年金額の試算を行っています。

4.1 単身世帯:モデル年金例をパターン別にチェック

- 報酬54万9000円:18万6104円

- 報酬43万9000円:16万2483円

- 報酬32万9000円:13万8862円

- 報酬37万4000円:14万8617円

- 報酬30万000円:13万2494円

- 報酬22万5000円:11万6370円

- 報酬14万2000円:9万8484円

4.2 夫婦世帯:モデル年金例をパターン別にチェック

- 夫が報酬54万9000円+妻が報酬37万4000円:33万4721円

- 夫が報酬43万9000円+妻が報酬30万円:29万4977円

- 夫が報酬32万9000円+妻が報酬22万5000円:25万5232円

- 夫が報酬54万9000円+妻が短時間労働者の平均的な収入:28万4588円

- 夫が報酬43万9000円+妻が短時間労働者の平均的な収入:26万967円

- 夫が報酬32万9000円+妻が短時間労働者の平均的な収入:23万7346円

- 妻が報酬37万4000円+夫が短時間労働者の平均的な収入:24万7101円

- 妻が報酬30万円+夫が短時間労働者の平均的な収入:23万978円

- 妻が報酬22万5000円+夫が短時間労働者の平均的な収入:21万4854円

- 夫婦ともに短時間労働者だった場合の平均的な収入:19万6968円

- 夫が報酬54万9000円+妻が国民年金のみ加入:25万4104円

- 夫が報酬43万9000円+妻が国民年金のみ加入:23万483円

- 夫が報酬32万9000円+妻が国民年金のみ加入:20万6862円

- 妻が報酬37万4000円+夫が国民年金のみ加入:21万6617円

- 妻が報酬30万円+夫が国民年金のみ加入:20万494円

- 妻が報酬22万5000円+夫が国民年金のみ加入:18万4370円

上記の年金額例から、世帯構成や働き方に応じて受け取れる年金額の目安が異なることがわかります。

具体的なご自身の年金額を確認したい場合は、「ねんきんネット」や、毎年誕生月に届く「ねんきん定期便」を活用することをおすすめします。

5. FPからのアドバイス

現シニア世代の暮らしぶりが何となくイメージできたのではないでしょうか。

しかし、生活費や年金受給額、貯蓄額など、あくまで「平均値」である点にはご注意ください。

加えて昨今の少子高齢化やインフレを踏まえると、老後に必要となる資金は今後さらに増える可能性もあります。1日でも若い今から準備を進めていくことが重要でしょう。

老後対策を始めるにあたり、まずは「iDeCo」や「NISA」など税メリットが期待できる仕組みの活用を検討してみると良いでしょう。少額から始められることから、資産運用の入門としても注目されている制度です。

iDeCoでは、2024年12月からは公務員を含む2号被保険者が確定給付型の他制度とiDeCoを併用する場合のiDeCoの拠出限度額が1万2000円から2万円に引上げられました。

掛け金の増加はiDeCoにおいては「所得控除額」も上がるので積立期間中の節税効果も期待できるのもポイントです。

拠出したお金は、運用先を選ぶことができます。定期預金も選択できますが、元本割れの可能性がある投資信託もありますので、よく理解した上で活用していくことが重要です。

資産運用にはリスクも伴います。ただ始めればいいというものではありません。自分にあった資産運用方法を選ぶことが大切です。

「老後は年金だけで生活するのは難しい」という認識を持って、早い段階から老後生活に備える準備を始めてみてはいかがでしょうか。