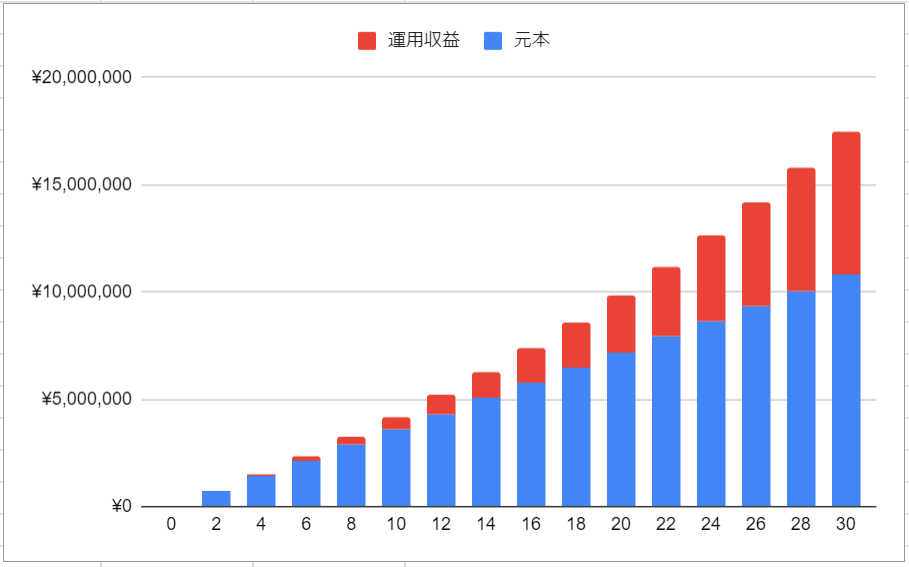

2.2 運用結果をグラフでも確認

出所:LIMO編集部作成

毎月3万円をコツコツと20年間積み立てた場合、元本は720万円。これを年率3パーセントで運用できれば、総額984万9060円になります。運用期間30年で計算しなおすと、元本1080万円が1748万2107円にまで育ちます。

上記の場合、運用期間20年間であれば約264万円、30年間であれば約668万円の運用益が発生します。

通常の課税口座(一般口座・特定口座)であれば、この運用益に対して約20%の税金がかかるところ、NISA口座なら非課税になります。この、運用益をまるっと受け取れる点が、NISAの最大のメリットです。

とはいえ、積立投資枠、成長投資枠ともに、あくまでも「投資」であることは忘れずに。

投資信託などの将来の利回りは、事前に保証されておらず金融市場の変動に伴い変動します。上記のシミュレーションは積立投資における資産の増え方をイメージし、長期的なマネープランを立てる上での一つのヒントになればと思います。

3. 分散投資でリスクを抑えながら資産を増やそう

metamorworks/shutterstock.com

2024年から始まった新しいNISA制度では、非課税期間が無期限となり、投資可能額の上限も引き上げられるなど、旧制度と比べて大幅に改善されています。この制度を上手に活用することで、より効率的に資産を運用することが期待できます。

投資において重要なのは、未来を予測し、リスクを抑えながら利益を追求することです。ただし、どの投資対象が将来的に成長するのかを見極めるのは非常に難しい作業です。

こうしたリスクを軽減するためには、分散投資が有効です。分散投資を行えば、資産の下落に大きく左右されるリスクを抑えることができます。また、投資先を国内だけでなく世界中に広げることで、さらなる成長の可能性を取り込むことができるでしょう。

さらに、短期的な売買ではなく長期的な視点で投資を行うことで、後悔の少ない資産運用が可能になります。新しいNISA制度を上手に活用し、分散投資を実践することで、より安心して投資を始めることができるのではないでしょうか。

参考資料

足立 祐一