2018年8月13日に日本証券アナリスト協会で開催された、ロードスターキャピタル株式会社2018年12月期第2四半期決算説明会の内容を書き起こしでお伝えします。IR資料

スピーカー:ロードスターキャピタル株式会社 代表取締役社長 岩野達志 氏

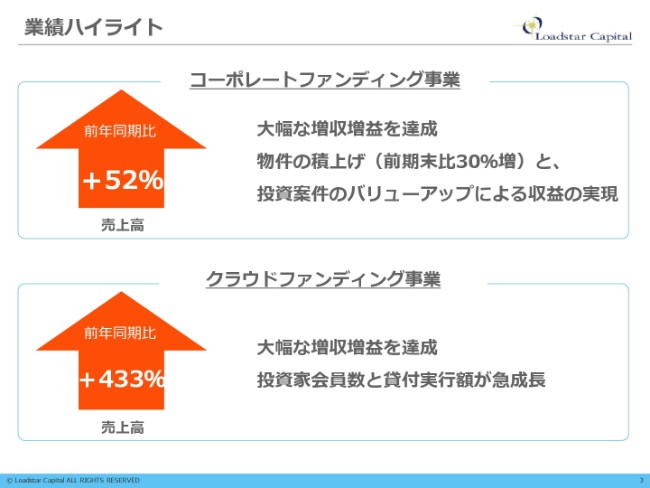

業績ハイライト①

岩野達志氏:みなさま、おはようございます。ロードスターキャピタルの取締役社長の岩野達志でございます。本日はお忙しい中、ありがとうございます。また、予想以上(に多く)の方々に出席いただきまして、誠にありがとうございます。

それでは2018年12月期第2四半期の決算説明資料についてご説明させていただければと思います。

まず業績のハイライトですが、大きなポイントでいうと2つございます。もともと弊社のビジネスの柱は、自己投資を行うコーポレートファンディングと、クラウドファンディングの2つでございます。それぞれ、決算上で大きな特徴がございますので、説明させていただければと思います。

まずコーポレートファンディングです。こちらは前年同期比でプラス52パーセントということで、順調に増収増益を達成しております。また、増収増益を達成するだけでなく、物件の積上げ(も順調です)。

弊社は自己投資でございますので、当然(物件の)取得も同時並行で進めている会社でございまして、物件も着実に積上げられているというところです。

それとあわせて、物件がバリューアップ(価格が上昇)したものについて、良い買主さまに恵まれた(良い買主が現れた)場合は、入れ替えをしていくというビジネスモデルを展開しています。その中の一部を売却していくというところで、売上高が順調に進捗しております。

また後ほど説明しますが、あくまでも「買ってきて売る」というわけではなく、「着実な積上げ」をしていく中で、利益を確実に出していくところが、我々のビジネスのポイントとなっております。

2つ目がクラウドファンディング事業になります。こちらも前年同期比でプラス443パーセントとなりました。割合でいうと非常に大きな成長を遂げております。大幅な増収増益ですが、投資家、買主数、貸付実行額が順調に伸びているというのがポイントでございます。

売上額ではまだまだ見劣りするところでございますので、会社に対する収益の貢献度というところでは、まだ小さいものではあります。しかし、この着実な成長、もしくは成長スピードというのが、我々が重視しているところでございます。

これも後ほど説明しますけれども、貸付型のビジネス……先週(2018年8月10日)、エクイティ型のクラウドファンディングが、不動産特化型では日本で初めてリリースされました。みなさんもご興味をお持ちかと思いますので、後ほど説明させていただければと思います。

業績ハイライト②

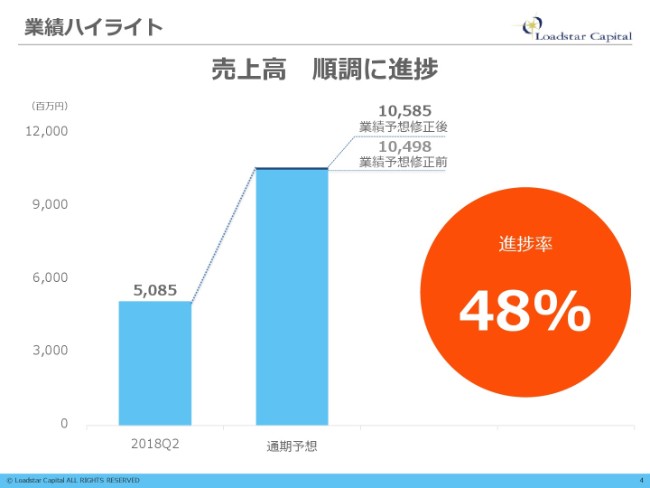

売上高のところです。今期第2四半期での売上高は、50億8,500万円になっております。弊社は(2018年)6月に、業績予想を上方修正しておりまして、売上は105億円程度としました。進捗率でいうと48パーセントと、約半分くらいのところを順調に達成しております。

我々の本業、物件の売却や入れ替えについてお話しすると、なかなかタイミング(が重要で)、買主さんの需要……我々が想定したものよりもさらに高い価格で買いたいという方が出てきた場合は、多少優先的に物件(を販売して)入れ替え等を行っております。

どの物件を、どのタイミングで、確実に売っていくというよりは、我々が(所有している不動産が)バリューアップしていく中で、適正な評価を上回る評価をいただいた案件について、優先的に売却していくという流れになります。その総額として105億円くらいを目指していくというのが我々の現状でございます。

業績ハイライト③

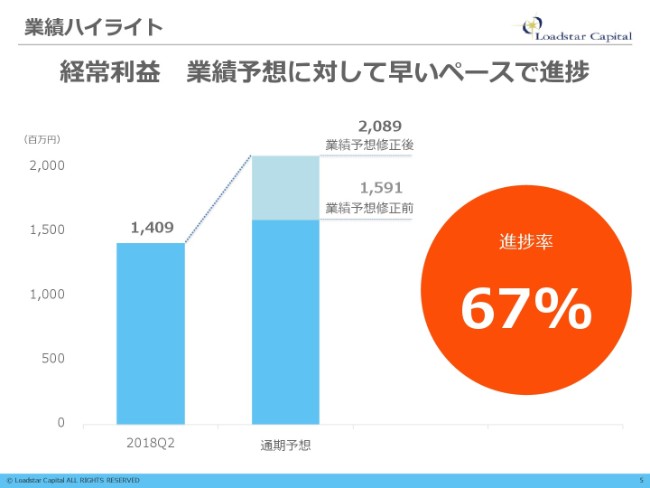

こちら(のスライドのとおり)、第2四半期で14億円の利益を確保できております。業績予想の修正前で15億9,000万円、修正後でも20億8,900万円ということで、進捗率でいうと67パーセント。非常に高い水準でございます。

繰り返しになりますが、我々が(前期)順調に進んだ大きな理由の1つが、買主さまが提示した価格で、我々の予想を上回る案件が複数あったからです。(もしかしたら)我々のもともとの予算が若干コンサバ(保守的)だったかもしれません。

一方で、マーケットの追い風は多分にございましたので、それらをあわせた結果として、利益の額が上積みされております。

また一部、物件の入れ替えがありました。本来は来期に売却を予定していた物件があったのですが、その物件をどうしても欲しいという方が出てきたため、そこの物件の入れ替えなども行ったところ、このような結果になりました。

少し補足しますと、前期の物件の入れ替えの際に、若干利益率の悪い物件が先に売却されるというようなこともあったりしました。利益率の幅は案件ごとに当然異なってきますが、その中で我々がベストパフォームを心がけて、そのタイミングで売るのが一番適しているだろうというタイミングで物件の売却を進めております。よって、当初の予算から多少ぶれることはございます。

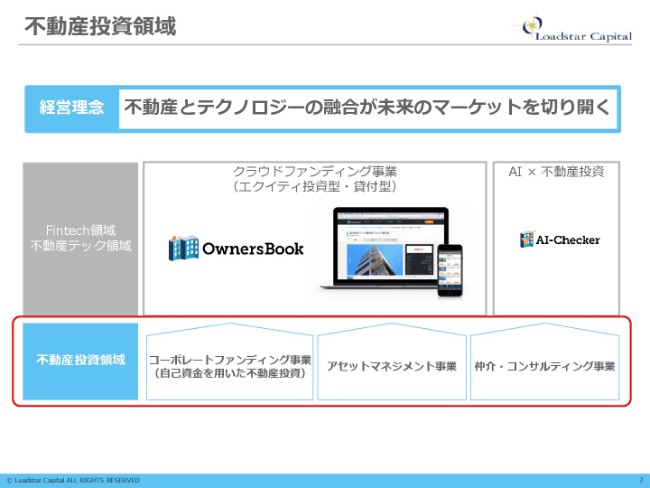

不動産投資領域

事業別の業績を説明します。我々の経営理念は「不動産とテクノロジーの融合が未来のマーケットを切り開く」で、Fintech領域、クラウドファンディング、コーポレートファンディングのところをやっています。

コーポレートファンディング事業の実績①

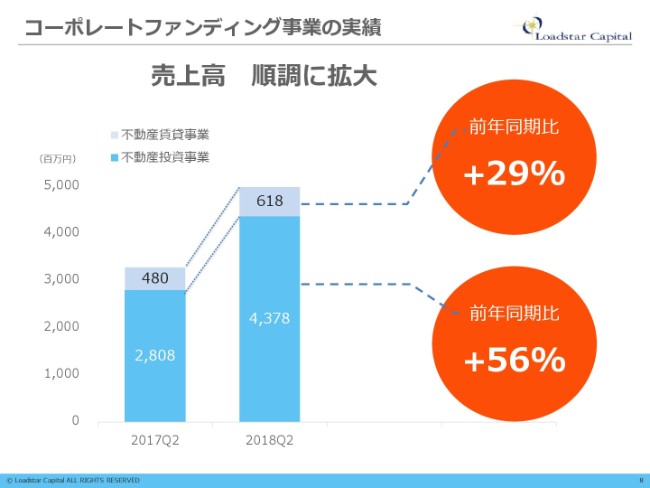

コーポレートファンディングです。売上拡大の中でも、それをブレークダウンするとどういうふうになっているかを示したものが、この表でございます。グラフの青い部分は、物件の売却に伴う投資事業の部分で、(前年同期比で)プラス56パ―セントです。

上(グラフのグレーの部分)の賃貸事業というのは、テナントに貸し出す家賃収入による利益のところでございます。この賃貸事業というのは、ポートフォリオの拡大に合わせて家賃収入も当然上がってきますので、この後に説明するポートフォリオの拡大が順調に推移しているのかというのが大きなポイントになります。

物件の売却の売上高が43億7,800万円と、非常に大きな額にも見えます。我々からすると、どれだけの物件の仕入れができていて、その中で(いかに)売却していくかというバランスが重要ですので、その兼ね合いを見ながら事業を展開しております。

コーポレートファンディング事業の実績②

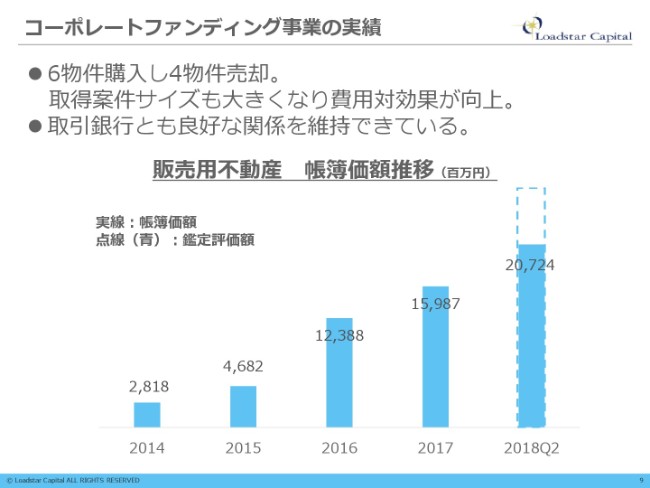

こちらが、コーポレートファンディング事業の物件の購入と売却、両方を示したものでございます。(2018年12月期)第2四半期までで言いますと、6物件を購入、4物件を売却しております。

ですので、先ほど(申し上げたとおり)43億円の売上を達成しておりますが、一方で簿価といいますか、資産ベースでいいますと、2017年度末から第2四半期末までで、帳簿価格ベースで47億円程度を上積みしております。

多少物件を売却しておりますが、それを踏まえた上でもしっかりとポートフォリオが拡大していると(いうことです)。その中で、当然コーポレートファンディングの賃貸収入も増えていきますので、我々からすると(ポートフォリオを)ずっと拡大させていくというのが基本的なシナリオでございます。

コーポレートファンディング事業 トピック

ここで、マーケットの問題についてお話しします。一部個人向け融資のところで、スルガ銀行さまの問題等がございまして、金融機関の融資姿勢、とくに個人向けに関してはマーケット(の状況)が厳しくなっていると聞いております。

一方で、弊社の場合はおもに東京23区内のオフィスビル……投資用不動産の中でも個人向けではない、中型ぐらいの物件を取り扱っています。ここはメガバンクさんを中心に地銀さん、もしくは信用金庫さん等々から、非常に前向きにファイナンスのご提案をいただいている状況で、良好な関係を維持しております。

海外投資家の購買動向は、みなさんはなかなか肌で感じないかもしれないのですが、不動産というのは比較的海外の投資家……個人の方も含めて、需要が高まってきております。弊社も、売却した物件のいくつかは海外投資家、海外の個人の方などに売却しているものもございます。こちらは引き続き、需要として大きくなっているというのが我々の認識でございます。

しかし投資用不動産は、REITを中心に、まだまだマーケットとして法人の意欲が旺盛なのが実情です。銀行さんも、個人向けマーケットと機関投資家向けマーケットで異なる動きをし始めているのかな、というところがございます。

我々はどちらかというと、この機関投資家のマーケットを対象にしているのですが、一方のクラウドファンディングでいうと、一部の顧客層として個人の投資家より少し大きいぐらいのところもあります。そのあたりは、両方のマーケット、金融機関との意見交換なども含めながら、しっかりと進めていければと思っております。

クラウドファンディング事業の実績

次に、クラウドファンディングについて説明させていただければと思います。

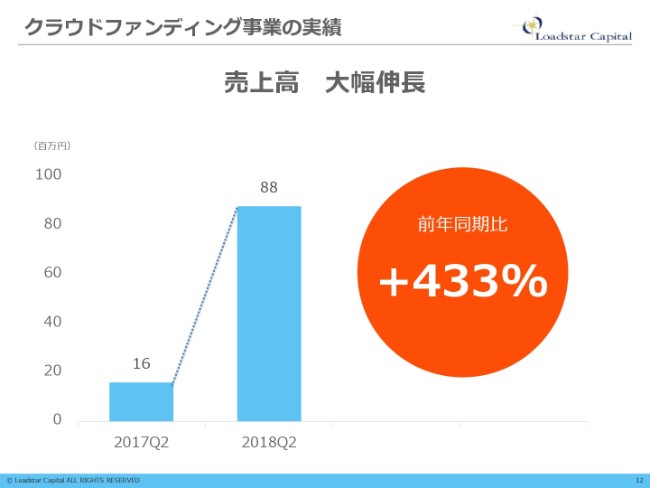

売上でいいますと、前年同期比で433パーセントと非常に大きな伸びになっています。ただし、総額でいうと8,800万円ですので、全体の売上感からするとまだまだ小さい規模です。

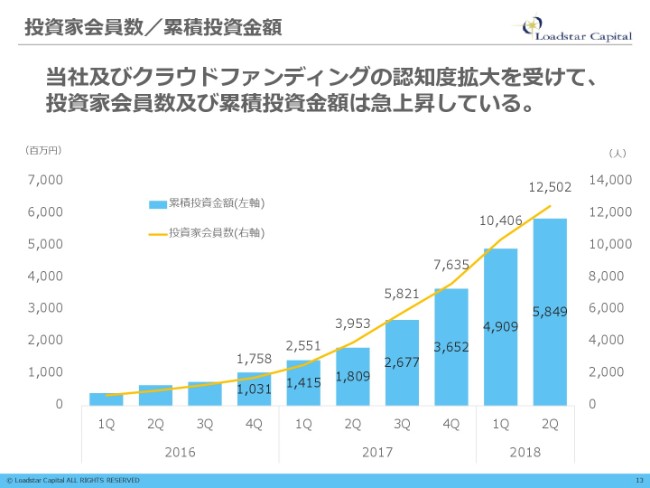

投資家会員数/累積投資金額

我々がポイントとして見ておりますのは、会員数の増加が非常に大きいのかなと思っております。現状、第2四半期で12,500人となっておりますが、順調に投資家が育ってきているのがこのビジネスの大きいところです。

2014年の(ロードスターファンディング株式会社)設立以来、募集した案件はすべて満額で完了しているのが1つの特徴です。しかし、案件によっては数分で募集が完了してしまうのが難しいところでして、個人の投資家さまからは「もっと案件をどんどん出してください」と言われるなど、非常に大きなニーズがあります。

一方で、運営業者の管理体制だったり、物件の選択によってはどうしてもデフォルトが発生したり、金融庁からの改善命令が出たりということがございます。

我々のポリシーとしましては、過度なリスクを冒してビジネスを拡大させるというよりは、しっかりとした実績を残していく中で拡大していく(べきだと考えています)。

もしかしたら、我々が拡大するスピードがマーケットで期待されているスピードよりも遅くなってしまうリスクは当然あります。しかし、正しいことをきっちりとやっていくことで、マーケットが必ずついてくるものだと思っております。

我々は規模を拡大するためにむやみにリスクをとるのではなく、自分たちができること、もしくは自分たちが、個人の方々にここまでならリスクを許容してもらってもいいのではないかというところをしっかりと見極めながら、ビジネスを展開していきたいと考えております。

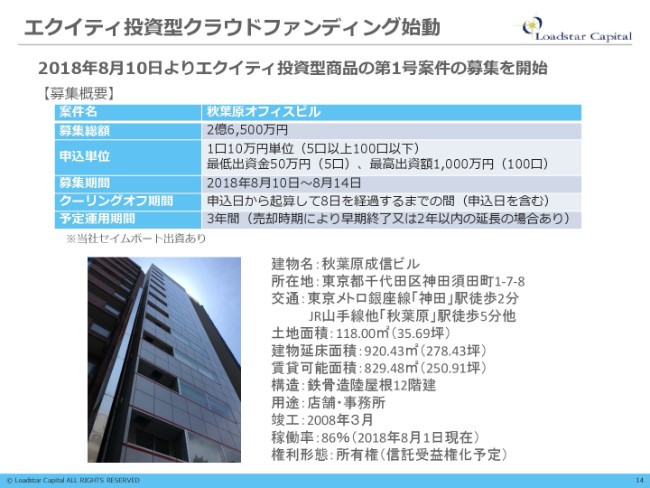

エクイティ投資型クラウドファンディング始動

その中で、1つ大きなテーマがございます。これは先週の金曜日(2018年8月10日)に募集したのですが、ついにエクイティ投資型のクラウドファンディングというものが始まりました。

ご存知ない方のために補足説明しますと、今まではクラウドファンディングで集めたお金を不動産会社等に貸し付けていました。実質的には貸金業や銀行さんに近いイメージです。そうして貸し付けて得た金利を、個人に返していくというのが従来の貸付型、もしくはソーシャルレンディングと言われているクラウドファンディングのビジネスでした。

しかしエクイティ投資型というのはまったく異なり、不動産の所有権の部分、自己資本のところを投資していくクラウドファンディングでございます。

イメージとしてはREITが一番近いです。REITは、不動産所有権のエクイティに投資をしているのですが、あれはポートフォリオになっているものに対して投資を行っています。

我々がこのクラウドファンディングをエクイティ型で実施する理由は、一つひとつの物件の所有権に、それぞれストラクチャーを組んで投資をしているからです。本件(スライドの案件)で言いますと、秋葉原にあるこのようなビルに対して、エクイティを2億6,500万円調達します。一方で、ある程度の金額のお金……70~75パーセントぐらいをノンリコースローンで調達して購入することを考えております。

エクイティ型の商品はこれまで日本にはなかった初めての商品ですし、リターンについても、貸付型よりは大きなものが期待できるのではないかと思っています。

我々はもともと、会社として自己投資も行っている会社でございます。どういう物件を仕入れて、何を付加価値として添えて、どうやって売却して利益を出すかという点に関して、非常に精通している会社であります。また、これまで会社として300億円以上の物件買ったことがあるなど、経験が豊富な会社ですので、そういう知識やノウハウを、個人の方々に提供していくことを考えております。

(スライドの案件は、2018年8月)14日まで募集期間があるのですが、8月10日の午後6時に募集を開始しまして、募集が完了したのが実質的には3分後……その時点で200人以上の投資家から、2億6,500万円(のオフィスビル)に対して投資をいただきました。

このようなエクイティ型の商品に対する高いニーズ、そして我々がそれを運営することに対する信頼を個人の方々から得られている(という感覚から)、手応えを感じております。まだ今回は2億6,500万円の募集ですが、今後は5億円、10億円、20億円と規模を増やしていくことで、我々の収益性も上がっていきます。

これはまったく新しいマーケットで、今の日本で、許認可が整っていて、仕組み作りから対応できるプレイヤーは弊社しかいませんので、我々は先駆者として、マーケティングの拡大に寄与していきたいと思っております。

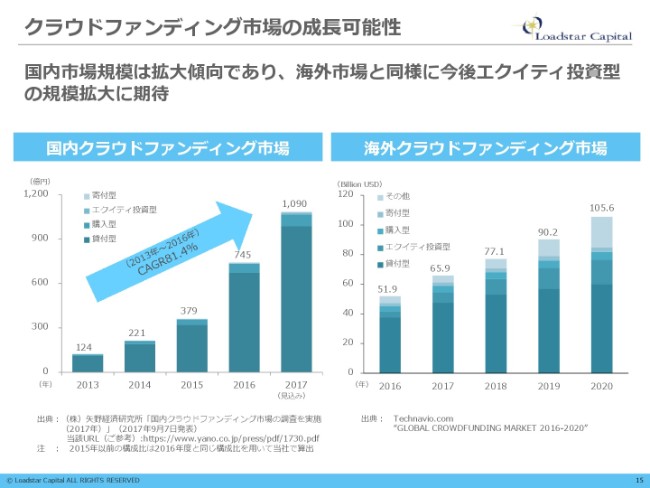

クラウドファンディング市場の成長可能性

それとの兼ね合いになりますが、クラウドファンディングのマーケットは、日本と世界と両方あり、日本では現状1,000億円(の規模です)。これは2017年の見込みですので、2018年に向けても30パーセント、40パーセント、もしくはそれ以上のスピードで成長していくかもしれませんが、せいぜい1,000億円から2,000億円ぐらいのマーケットとなります。

一方の海外で言いますと、(右のグラフの単位は)「Billion USD」で、例えば519億ドルというと、1ドル100円計算で5兆円ぐらいのマーケットと考えていただければと思います。(海外のクラウドファンディング市場は)5兆円から10兆円ぐらいのマーケットとして成長しています。

それで考えると、全世界のクラウドファンディングのマーケットに対して、日本のシェアは1~2パーセントしかないんです。これは前向きに言うと、我々のマーケットは、まだまだ拡大余地があるということです。

ちょっと後ろ向きの話をしますと、日本の場合は許認可がしっかりしており、厳しい面がございますので、新規参入が難しい状況です。よってプレイヤーが限定され、マーケットが拡大できていないのが現状でございます。

先ほど言いましたように、例えばエクイティ型のマーケットで言いますと、現在は弊社しか対応できませんので、先駆者のメリットはあります。一方で、もう少しプレイヤーが増えてこないと、クラウドファンディングのマーケットの認知が広まらないですし、規模として拡大を伴わないため、ある程度プレイヤーが増え、その中で競争していくのが理想的なマーケットと考えております。

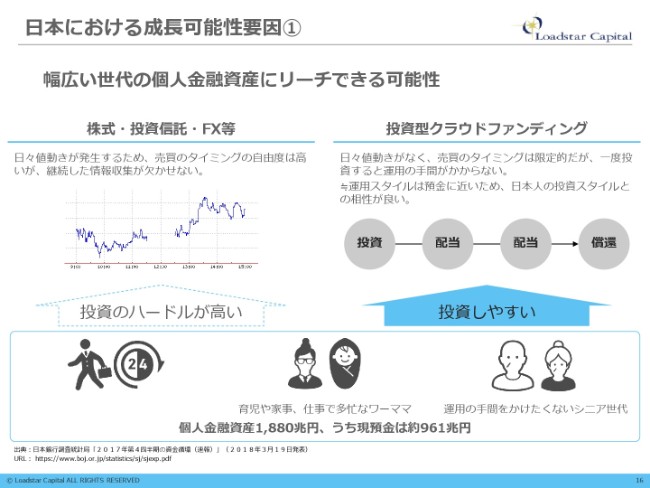

日本における成長可能性要因①

日本における成長可能性で言うと、株式・投資信託・FX等々、投資の商品はいろいろありますが、個人からすると、投資をするハードルが高いです。一方のクラウドファンディングは、ご存知のようにパソコン・スマホから比較的気軽に投資ができて、その後の管理の手間があまりかからないということで、非常に魅力的な商品だと思っています。

もしかしたら、一部で「ロボ・アドバイザー」のようなものが競合してくるかもしれません。これも難しいところですが、AIを使って自動で計算して利益を出す方法もあります。しかし、不動産は「AIが勝手に買ってきて、勝手に売る」といったことはできません。当然、AIの計算のノウハウや知識、データを活かしながらではありますが、最終的には(不動産投資を)経験している人たちが売ったり買ったりをやらなければなりません。その点で差別化ができていますので、そこで優位性を出していければと思っております。

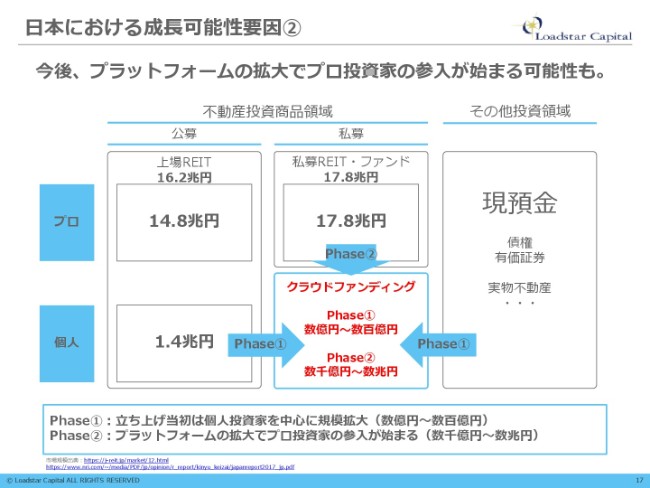

日本における成長可能性要因②

ここが1点おもしろいところなのですが、実は不動産の投資商品は、上場REITだけで16兆円ぐらい、私募REITでも17兆円ぐらいのマーケットがございます。

一方で、個人が実際に投資しているのは1兆円から2兆円ぐらいだと思います。我々は、REITに投資している人たち、もしくは現預金で持っている人たち、もしくは現物(有価証券)で持っている人たちが、クラウドファンディングのマーケットに投資していく流れになっていくのではないかと(考えています)。

それによって、当然初期の段階では数億円、数十億円、数百億円ぐらいのマーケットかもしれないですが、やがて数千億円、数兆円のマーケットに育っていくのではないかと思います。

クラウドファンディングは個人のお金で一気にファンドを組成するものですから、もともとファンドでしか投資できない人……機関投資家などがクラウドファンディングのマーケットに入ってくるといったことも十分に考えられます。

我々は、個人のためにこのクラウドファンディングのマーケットを作っていくのですが、マーケットが成長していく中で、最終的にはそこに機関投資家が入ってくる可能性も十分にあります。

REITは非常にクリアで透明性は高いのですが、一方で、いろんな会社が介在して、どうしてもコスト高になってしまいます。しかしクラウドファンディングは、余計なことがなるべく省かれています。例えば(クラウドファンディングは)、情報は自らWebサイト上に確認しにくものです。(REITのように)立派な目論見書が郵送されて届くことはないのですが、必要な情報はWebサイトを見れば全部載っていますから、ITを使って余計なコストはどんどん絞っていきます。

要するに、コストは下げていくけれど、リターンはきっちりと得ていくというビジネスを展開できればと考えています。

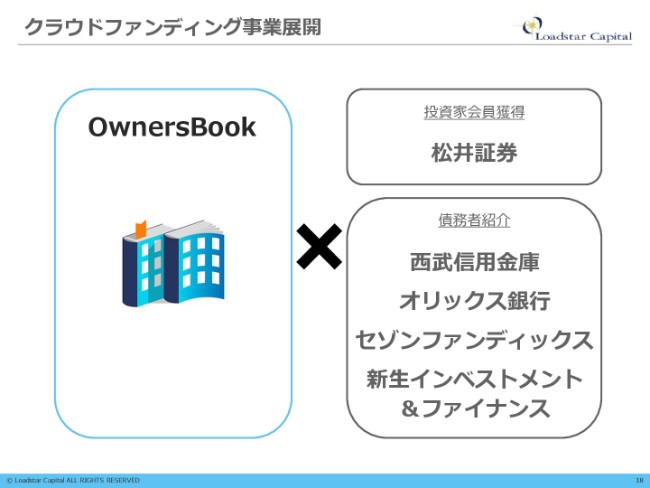

クラウドファンディング事業展開

我々の取り組みとして(クラウドファンディング事業を)広げていくには、当然ながら投資家を獲得していくことが1つの大きな課題です。またここ(スライドの右下)にある「債務者の紹介」ということで、貸付型であれば、お金を借りたい人たちの需要を発掘していくのも(重要な課題で)あります。

ここ(スライド)にはないですが、エクイティ投資型をやるのであれば、いろんな仲介業者さんや、我々が得意とする不動産会社各社さんとのネットワークを使うこと(も重要です)。それらを通じて、貸付型・エクイティ投資型の相互が成長していけるのだと考えています。

クラウドファンディング事業 トピック

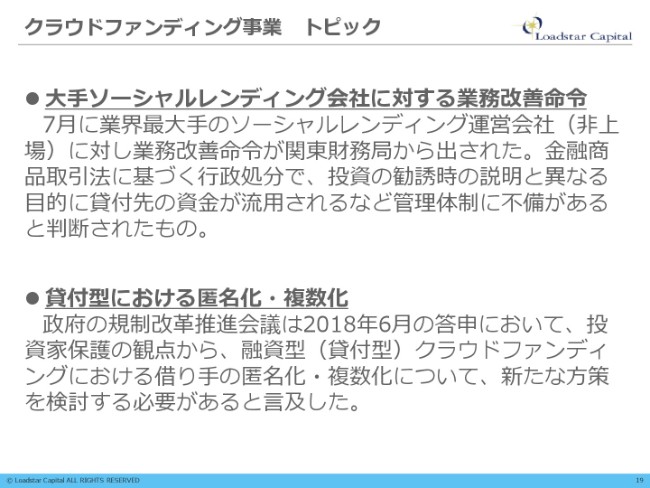

ここでトピックをお伝えします。最近、大手のソーシャルレンディング会社が、金融庁さまからの業務改善命令を受けました。我々の会社には、金融商品取引法に関する業務の経験者が多数おり、非常にデリケートに運営しているつもりでございます。一方で、そうした経験のない方々が運営すると、リスクの開示の仕方や体制づくりが不十分になり、問題になることがあります。

下(に記載の内容)とも関わってくるところですが、貸付型では投資家保護の観点から、現状は借り手の匿名化や(案件の)複数化がなされていますが、これを開示しなければいけないという流れが出ています。もともとは金融庁、もしくは東京でいうと都庁の指示で、所有者や債務者を開示できないルールになっているのですが、そうすることによって当然リスクをはらんでしまうわけです。

営業者からすると、開示しないメリットも当然ありますが、デメリットも出てきますというところです。流れとしては、貸付型も開示していきましょうという方向です。我々は2014年のサービス開始のときからずっと、行政当局に「これは開示すべきだ」と主張してきた経緯もあります。

当然、エクイティ投資型になると全部開示できるため、それほど大きな論点ではありません。しかし開示が進むことによって、きちんと(投資を)やっている人、プロフェッショナルに(投資を)している方々は、そこをきちんと見るようになるでしょう。これまではブラックボックスの中で「利回りが高い方がいいんじゃないか」ということで、詳細を把握しないまま、個人投資家がより利回りの高い商品に投資してしまったということもありました。それが今後開示されることによって、より優劣が付いていくのではないかと考えています。

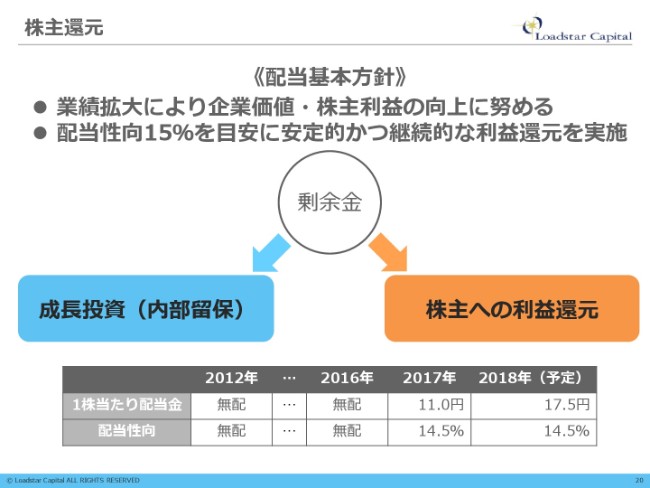

株主還元

株主の還元についてです。配当の基本方針として、上場以来、我々は15パーセントを目安にしていましたが、とくに変わっていません。2017年には11円の配当でしたが、今期、今の予算計画、収益、純利益に基づく配当金は17.5円を予定しています。

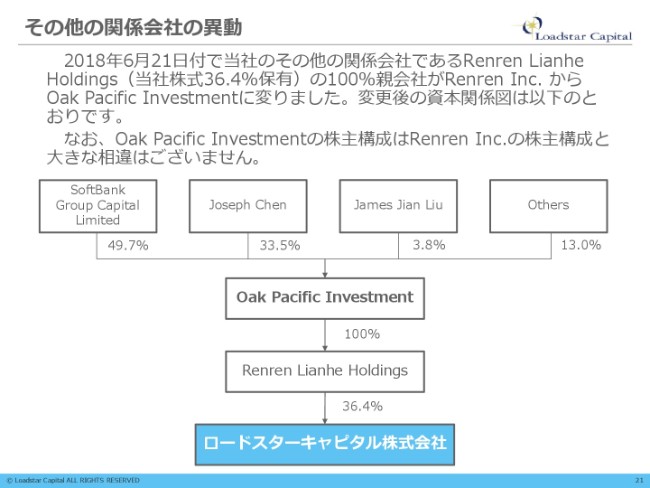

その他の関係会社の異動

最後に、(こちらのスライドの内容を)ご存知の方がいるのかわからないのですが、弊社の主要な株主であるRenren Lianhe Holdingsは、もともとRenren Inc.の100パーセント子会社でした。Renren Inc.自体、投資している会社を多数持っており、ニューヨーク証券取引所に上場する際には投資会社としての役割はある程度分けた方がいいということで、Renren Inc.が組織改変を行いました。

現在、Renren Lianhe Holdingsの親会社はRenren Inc.ではなく、Oak Pacific Investmentという会社になりました。Oak Pacific Investmentの株主は、SoftBankさんの子会社であったり、Renren Inc.の社長であるJoseph Chenです。これはRenren Inc.の今の株主と、ほとんどメンバーは変わっていないものの、違う会社になったということです。

SoftBank Group(Capital Limited)とRenren Inc.の社長が株主となっている会社が、弊社の36.4パーセントの株を持っていると理解いただければと思います。ここのRenren Inc.もしくはJoseph Chenとの関係も非常に良好ですので、出資してもらって以来、世界的なマーケットについての感覚や、我々が成長する方向性などについてアドバイスをもらっています。

(スライドにも記載されている)もう1人、James Jian Liuは、弊社の社外役員で、毎月電話会議で参加いただいています。こちらもいろんなアドバイスをいただきながら、弊社でビジネスを展開している状況でございます。

説明は以上となります。ありがとうございました。