年金の平均受給額は、国民年金で約5万6000円、厚生年金で約14万4000円です。公的年金だけで暮らしていくのは多くの人が厳しいと感じているでしょう。

年金は多ければ多いほど嬉しいものですが、年金額によっては増えることがデメリットになることがあります。「どういうこと?」と疑問に思った人はぜひこの記事を読んでみてくださいね。

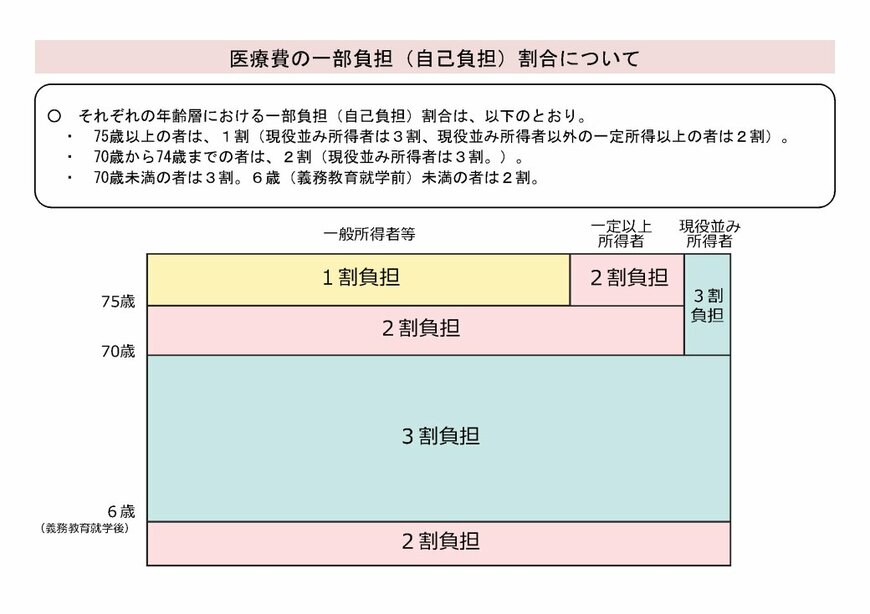

1. 年金収入が増えると医療費の自己負担割合が上がる

医療費の自己負担割合とは、医療機関にかかったときに、窓口で支払う割合のことです。自己負担割合は、年齢や所得によって異なり、6歳までは2割、69歳までは3割、70歳から74歳までは原則2割、75歳以上は原則1割となります。

原則というのは、所得によって割合が変わるからです。70歳から74歳までの現役並みの所得者は3割となり、75歳以上(後期高齢者)の一定以上の所得者は2割、現役並みの所得者は3割となります。

75歳以上(後期高齢者)の一定以上の所得者とは、課税所得が28万円以上かつ「年金収入+その他の合計所得金額」が単身世帯の場合200万円以上、複数人世帯の場合は合計320万円以上の人が該当します。

現役並みの所得者とは、年収約370万円以上(課税所得145万円以上)の人が該当します。

このように、年金収入が多い人や年金以外に所得がある人は自己負担割合が上がって、医療費の負担が増える可能性があります。

厚生労働省によると、75歳以上の高齢者で、現役並みの所得者に該当する人は約7%ですが、2割負担となる人は約20%になります。

年金収入には、公的年金だけでなく、企業年金や国民年金基金、年金受け取りにしたiDeCoなども含まれます。また、「その他の合計所得金額」とは 事業所得や給与所得、不動産所得、配当所得などが当てはまります。これらの公的年金以外の収入がある人は負担割合が上がる可能性に留意しましょう。