会社を辞めてすぐに転職する場合、税金や社会保険の手続きは特に必要ありませんが、個人事業主や無職になるケースでは自分で手続きをしなければなりません。

また、退職後に収入が減る、または無収入になるといったケースでは、翌年の住民税と国民健康保険料の負担に注意が必要です。

今回は、会社を退職後に給与所得者にならない人の税金と社会保険料の手続き、翌年の国民健康保険料と住民税について解説します。

1. 退職後に給与所得者にならない場合の税金と社会保険料

会社を辞めた後にすぐに再就職する場合、新しい勤務先に必要書類を提出するだけで、自分では税金や社会保険の手続きは必要ありません。一方、退職後に個人事業主になる、無職になるといったケースでは、自分で税金や社会保険の手続きをします。

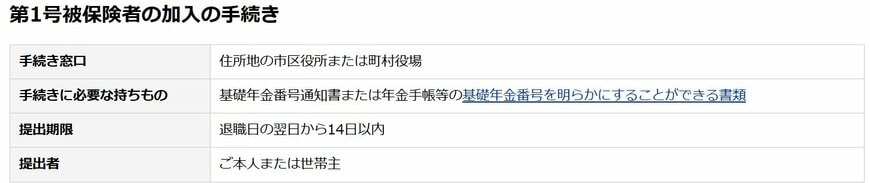

1.1 国民年金

会社を退職後に給与所得者にならない場合、60歳未満の人は「国民年金」の第1号被保険者として加入が必要となります。退職後14日以内に、居住する市区町村の国民年金窓口で加入手続きをしてください。

1.2 所得税

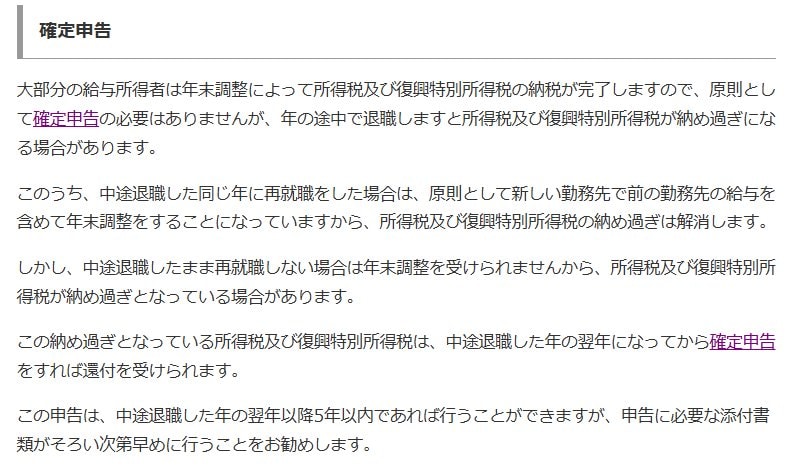

会社を退職後に給与所得者にならない場合、所得税については確定申告をする必要があります。退職時に受け取った源泉徴収票などの書類を準備し、翌年の確定申告期間(2月16日~3月15日)に申告をしましょう。

1.3 住民税

退職後に給与所得者にならない場合、住民税の納付方法は退職時期によって以下のようになります。

- 1月から5月に退職した場合: 最終の給料もしくは退職金から一括徴収

- 6月から12月に退職した場合:市区町村から送られてくる納付書で一括または4分割して納付

働いているときは住民税を12分割して納付するため、あまり金額を大きく感じないかもしれません。しかし、退職後は総額が同じでもまとめて納付する分、1回の負担が大きくなります。