3. 現役時代から計画的に老後資金の準備を始めよう

本記事では、令和シニアの年金額について詳しく見てきました。

公的年金の支給は2カ月に1回であるため、生活費の管理も現役時代と比べて大きく変化のあるポイントかもしれませんね。

また、紹介した年金額はあくまで平均額であるため、自身の受給見込額については「ねんきん定期便」などで確認しておきましょう。

その上で、理想とする老後生活を送るために必要な金額と乖離があるようであれば、現役時代から計画的に老後資金を準備することが必要になります。

人によって老後までの不足額は異なりますから、周りと同じ方法で準備すればいいというものではありません。「自分専用プラン」を作ることが理想の老後生活の実現に必要不可欠です。

自分にあった手段を選択して、理想の老後生活を実現するための準備をはじめてみてはいかがでしょうか。

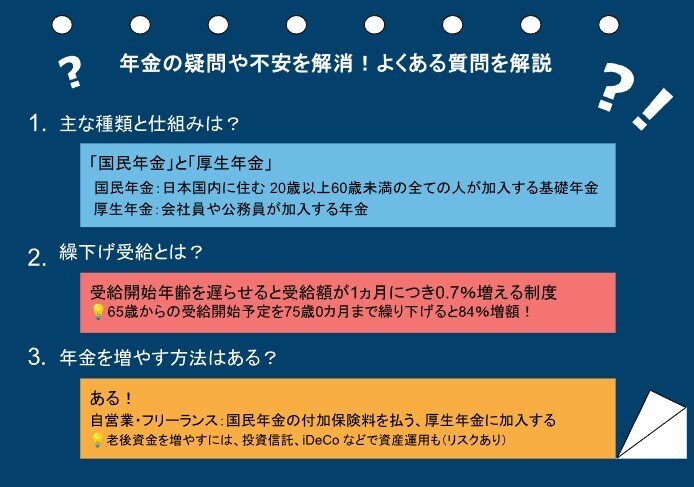

4. 【ご参考】年金に関する疑問や不安を解消!よくある質問を解説

「年金って難しそう…」と感じている人は、多いのではないでしょうか。でも、基本のポイントを押さえると、意外とシンプルなのです。ここでは、年金についてよくある疑問について、わかりやすくお答えしていきます。

4.1 年金の仕組みってどうなってるの?

まず、日本の公的年金は「2階建て」構造です。下の階が「国民年金」、その上に「厚生年金」があるイメージです。

国民年金

国民年金は、20歳から60歳未満の全員が加入対象。特に自営業やフリーランスの方がメインです。

毎月決まった金額を支払います。いわば、年金の基礎部分です。

厚生年金

厚生年金は、会社員や公務員の方が加入対象です。こちらは収入に応じて保険料が変わるので、もらえる年金額も収入の影響が大きくなってきます。

そのため、個人差が出やすくなっています。