4. 老後に受け取れる金額例を確認!パターン別にシミュレーションも

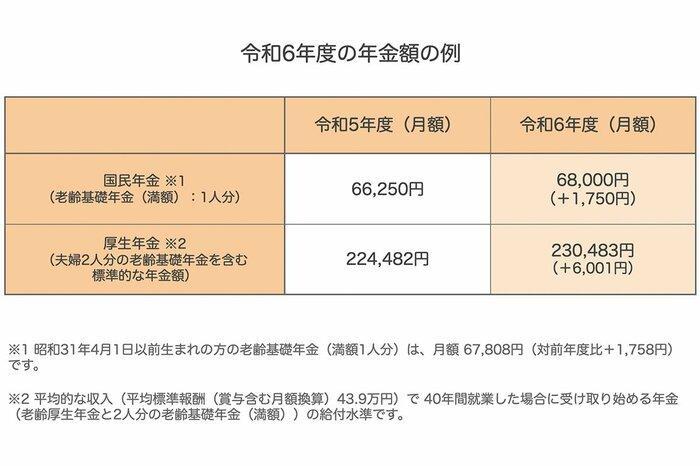

年金は毎年度改定がされており、2024年度の年金は2.7%の増額となりました。

国民年金の満額は約6万8000円であり、厚生年金については標準的な夫婦が受け取る額は約23万円です。

この「標準的な夫婦」とは、夫が平均的な収入(賞与を含む平均標準報酬が43万9000円)で40年間働いた場合に受け取る「老齢厚生年金」と「2人分の老齢基礎年金(満額)」を前提とした試算です。

つまり、上記の標準的な夫婦の年金額は「片働き夫婦世帯」2人分の合計額となっています。

さらに厚生労働省は、単身世帯や共働き世帯の増加を考慮し、「これまでの年金部会も踏まえた議論の論点」として、複数のパターンに基づくモデル年金額を提示しています。

4.1 【単身世帯の年金例】報酬パターン別にシミュレーション

- 報酬54万9000円:18万6104円

- 報酬43万9000円:16万2483円

- 報酬32万9000円:13万8862円

- 報酬37万4000円:14万8617円

- 報酬30万000円:13万2494円

- 報酬22万5000円:11万6370円

- 報酬14万2000円:9万8484円

4.2 【夫婦世帯の年金例】報酬パターン別にシミュレーション

- 夫が報酬54万9000円+妻が報酬37万4000円:33万4721円

- 夫が報酬43万9000円+妻が報酬30万円:29万4977円

- 夫が報酬32万9000円+妻が報酬22万5000円:25万5232円

- 夫が報酬54万9000円+妻が短時間労働者の平均的な収入:28万4588円

- 夫が報酬43万9000円+妻が短時間労働者の平均的な収入:26万967円

- 夫が報酬32万9000円+妻が短時間労働者の平均的な収入:23万7346円

- 妻が報酬37万4000円+夫が短時間労働者の平均的な収入:24万7101円

- 妻が報酬30万円+夫が短時間労働者の平均的な収入:23万978円

- 妻が報酬22万5000円+夫が短時間労働者の平均的な収入:21万4854円

- 夫婦ともに短時間労働者だった場合の平均的な収入:19万6968円

- 夫が報酬54万9000円+妻が国民年金のみ加入:25万4104円

- 夫が報酬43万9000円+妻が国民年金のみ加入:23万483円

- 夫が報酬32万9000円+妻が国民年金のみ加入:20万6862円

- 妻が報酬37万4000円+夫が国民年金のみ加入:21万6617円

- 妻が報酬30万円+夫が国民年金のみ加入:20万494円

- 妻が報酬22万5000円+夫が国民年金のみ加入:18万4370円

老後に受け取れる金額の目安は、世帯ごとに大きく異なることがわかります。

自分の年金額がどの程度になるかが気になる方は、「ねんきんネット」や「ねんきん定期便」を利用して、具体的な年金見込額を確認することをおすすめします。

5. FPからのアドバイス 人それぞれの資産運用を

ここまで年金の受給額についてお伝えしましたが、年金だけでの老後生活は厳しいと思われている方も多いのではないでしょうか。

そこで今回は老後の資金準備に対する方法について紹介したいと思います。

老後対策として、「iDeCo」や「NISA」など税メリットが期待できる仕組みの活用をおすすめします。

これらの制度を利用して資産運用を行うと、運用益が非課税となるため効率良く資産を積み上げていける期待があります。元本割れのリスクはありますが、大きなリターンも期待できるでしょう。(iDeCoでは定期預金も可能)

また、iDeCoについては「所得控除」も受けられるので積立期間中の節税効果も期待できるのもポイントです。

また、公的年金だけでは不十分な場合、保険会社で積立をする個人年金保険を活用することで老後の収入を補完することができます。

生命保険料控除の年金枠を活用することができるため、若干の税対策をしつつ、堅実に年金を積み立てていくことができます。

老後、どのような生活を目指すのかによって用意する金額も変わってくるでしょう。自分にあった運用方法を老後のイメージとすり合わせて探してみてください。