令和6年10月18日、総務省は2024年9月分の消費者物価指数を発表しました。

変動の大きい生鮮食品を除く総合指数が108.2となり、前年同月比より2.4%の増加となっています。5ヶ月ぶりに伸び率が縮小する形となりました。

ただ、生鮮食品を除く食料は3.1%の上昇となっており、伸び率が上昇しています。

今後も、私たちの生活にダイレクトに影響してくると予想される物価高騰の波。特に老後まで続いてしまうとどうなってしまうのでしょうか。

また、物価高騰の中でも理想の老後生活を送るためには、どのぐらいの年金を受け取れれば安心できるのでしょうか。

本記事では、厚生年金「月額30万円以上」を受け取っている人の割合について紹介していきます。

現役時にどのくらいの年収であれば、年金「月額30万円以上」を受け取れるのかについても解説しているので、あわせて参考にしてください。

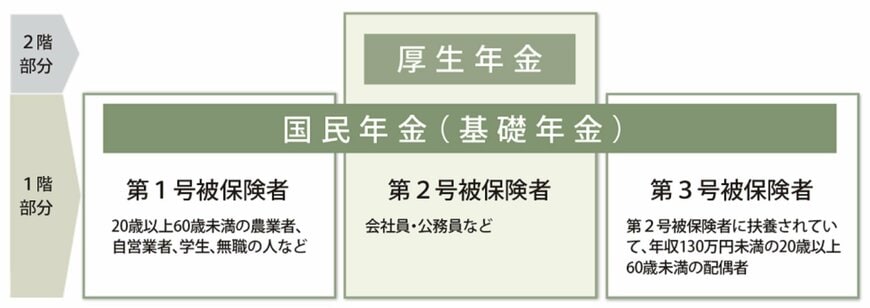

1. 日本の公的年金とは?厚生年金と国民年金の仕組みを解説!

まず、日本の公的年金は「2階建て」の仕組みになっています。

1階部分は国民年金で、原則20歳以上60歳未満の全員が加入対象です。

【写真全5枚中1枚目】公的年金制度のしくみ。2枚目以降で、厚生年金・国民年金の平均月額や、月額30万円を受給できる人の割合をチェック!1/5

1.1 国民年金(1階部分)はどんな人が受け取れる?

1階部分は国民年金で、原則20歳以上60歳未満の日本に住む全員が対象です。

保険料は一律で、40年間きっちり払えば満額もらえますが、未納があればその分減額されます。

1.2 厚生年金(2階部分)はどんな人が受け取れる?

2階部分が厚生年金。会社員や公務員などが対象で、収入に応じて保険料が決まり、払った分に応じて受給額も増える仕組み。

国民年金にプラスされるので、収入が多かった人ほど老後の年金も厚くなります。

- 国民年金のみ受給のケース:フリーランス、自営業者、専業主婦など

- 国民年金と厚生年金どちらも受給のケース:会社員や公務員など

自営業者や専業主婦は1階建て、会社員や公務員は2階建てで、これが年金額の違いにも直結してきます。

次はその金額の平均を一緒に見てみましょう。