2018年7月26日に行われた、花王株式会社2018年12月期第2四半期決算説明会の内容を書き起こしでお伝えします。IR資料

スピーカー:花王株式会社 執⾏役員 会計財務部⾨統括 ⼭内憲⼀ 氏

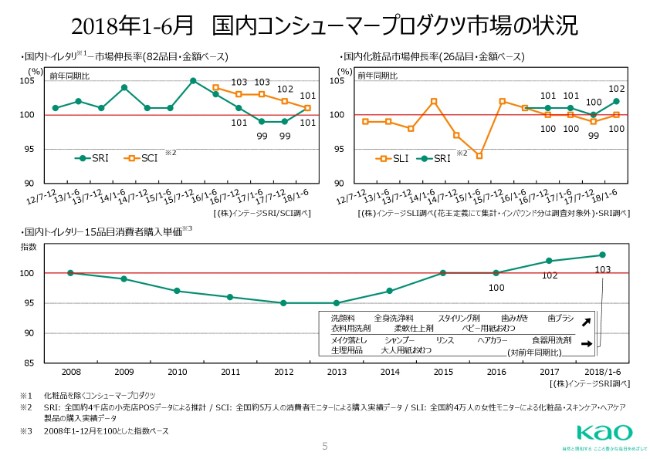

2018年1‐6⽉ 国内コンシューマープロダクツ市場の状況

⼭内憲⼀氏:山内でございます。私から第2四半期の決算のご報告をさせていただきます。

まずは資料の5ページをお開きいただきたいと思います。

いつものように、国内コンシューマープロダクツ市場の状況ですけれども、左上の数値がトイレタリーの市場伸長率です。SRIと書いてある緑の線が、インバウンド込みのPOSレジ、店頭のデータからとったデータですけれども、そちらは101パーセントということです。

もう1つのオレンジの線がSCIです。消費者モニターのデータからとった市場の状況ですけれども、こちらはeコマースが入っています。インバウンドは入ってこないということになりますけれども、それでも101パーセントということで、まあまあの市場環境であると言えると思います。

(スライド)右が国内化粧品の市場伸長率です。SLI(と書いてあるオレンジの線)がモニター調査から出てくるデータですけれども、日本人の化粧品の市場といったらいいかもしれません。こちらは100パーセントで、あまり変わっていないということです。

緑の(線で示している)SRIは、店頭データのためインバウンドが入ってきますけれども、そちらは化粧品が伸びていて、102パーセントです。ただ、ここにはデパートのデータが入っておりませんので、デパートを入れるとさらに伸びているかもしれません。

(スライド)下のグラフが価格です。消費者購入単価の推移で、2008年を100パーセントとして、現在いくらかということですが、103パーセントということで徐々に上がってきており、価格の環境的には悪くないということです。

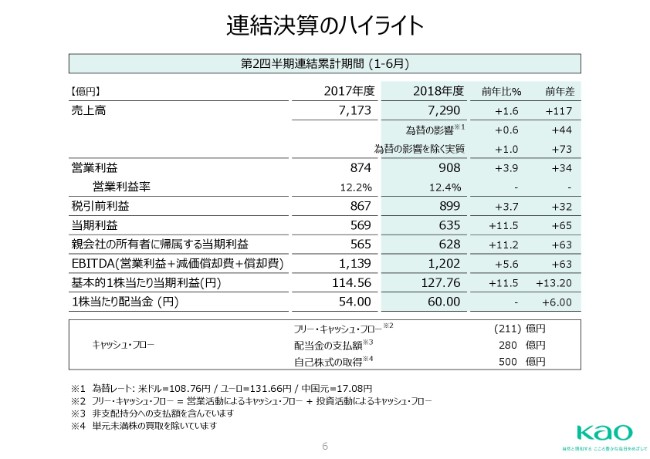

連結決算のハイライト

続きまして6ページ、決算のハイライトの数字です。

一番上の売上高は7,290億円ということで、対前年1.6パーセントの増です。この中には為替の影響が入っておりますので、為替の影響を除くと1パーセントの増加ということでした。

営業利益も908億円ということで、対前年でプラス34億円です。営業利益率は12.4パーセントということで、中間期としては売上、利益ともに過去最高となります。

それから親会社帰属の当期利益は628億円ということで、対前年でプラス63億です。配当は予定どおり60円で、対前年で6円の増加となります。

下の囲みのところ、フリー・キャッシュ・フローの項目がマイナス211億円となっていますけれども、これはOribe(Hair Care社)の(買収のための)費用として440億~450億円を払っていますので、それを引いた数字ということになります。

配当は280億円、それから2Qに自社株買いを行いましたので、それが500億円ということになります。

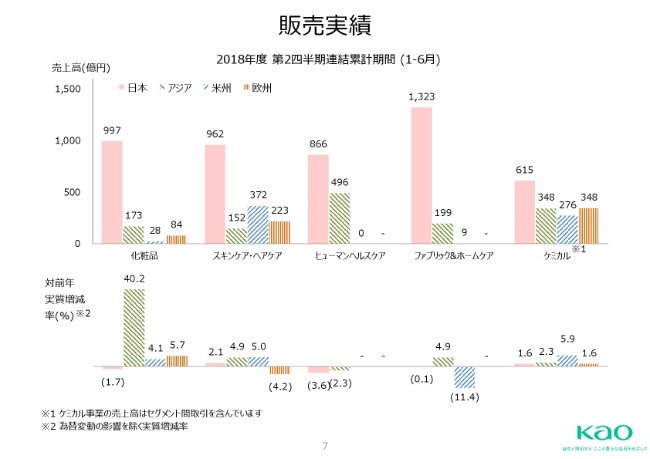

販売実績

7ページは、事業ごと、エリアごとの販売の状況になります。上の(グラフの)数字が絶対額で、下(のグラフ)が対前年での伸び率を示しています。

一番左側の化粧品は、ピンクの(グラフの)日本が997億円ということで、対前年でマイナス1.7パーセントでした。残念ながら前年(2017年)は割れているのですが、(2018年)5月に新しく立てた戦略に基づいて順調に進んでおりまして、好調なブランドの「SUQQU」や「キュレル」「RMK」といったところは(数字を)伸ばしているということです。

中核価格帯のところが「選択と集中」ということで、費用をコントロールしながらやっているところです。

(日本のグラフの)隣のアジアは、絶対額はまだ日本より少ないですけれども、伸び率が毎年大きく、40.2パーセント増です。「フリープラス」「キュレル」「ソフィーナ」のブランドが、eコマースを中心に大きく伸ばしているということです。

それからアメリカ、ヨーロッパです。こちらは「モルトンブラウン」が主ですけれども、出店したりもしておりまして、ぼちぼち伸ばしているというところです。

その(化粧品のグラフの)隣のスキンケア・ヘアケア事業ですけれども、スキンケアの「ビオレ」は相変わらず日本、アジアでは順調なのですが、ヘアケアのほうがそれほど伸びていないということです。

新しく出した「リライズ」は非常に順調なのですが、シャンプー、リンスのところがなかなか競争が厳しいです。そういう理由もありまして、(日本では)2.1パーセント増、(アジアでは)4.9パーセント増という状況です。

その(アジアの)隣のアメリカが5パーセント増となっていますけれども、ここには買収したOribe(Hair Care社)の売上も入っており、実際には前年割れということです。悪い(理由という)のは、昨年(2017年)非常に好調だった「ビオレ」が、今年は競合が集中攻撃してきていることもあり、大きく前年を割れているということです。また、ヘアケアブランドのJohn Friedaが今一歩ということです。

欧州のスキンケア・ヘアケアについてです。欧州はヘアケアが主ですけれども、ここもJohn Friedaがまだまだ伸び悩んでいるというところです。

(スキンケア・ヘアケアの)隣のヒューマンヘルスケア事業ですけれども、日本でマイナス3.6パーセントです。日本ではプロモーションを減らし、安売りの原資も減らして、安売りが起きないようにということで(進めております)。転売対策の意味もありますが、それによってメリーズなどは売上が伸びていない状況で、国内はマイナス3.6パーセントとなります。またヘルシアもマス向けの宣伝を控え、eコマース中心に(方針)変更しており、売上を落としている状況です。

(日本の)隣のアジア、とくに中国ですけれども、ここは第1四半期の時にお話ししたとおり、昨年(2017年)はセルインが30億円ほどありました。その分が落ちているということで、それを除けば中国もほぼ前年並みということです。

本当はもう少し挽回したかったところなのですが、転売業者の在庫等々の問題がありまして、価格もだいぶ安くなっているという状況です。「メリーズ」としてのシェアは落ちていないのですが、転売業者にかき回されているというところはあるかもしれません。

「ロリエ」等々は、日本でもアジアでも調子がよくなってきまして、それで(不調な部分を)カバーしているような状況です。

(ヒューマンヘルスケアの)隣のファブリック&ホームケア事業についてです。(国内販売は)第2四半期では少し挽回してきているのですが、まだ対前年マイナス0.1パーセントで、あともう少しというところです。

(2018年)7月に入って非常に好調でして、おそらく第3四半期は巻き返すのではないかなと考えております。第2四半期までは押し負けたというところはあるかもしれませんが、下半期はかなり押し返してくれると期待しております。

(日本の)隣のアジアについてです。昨年(2017年12月期)第1四半期はここまで戻してなかったのですが、タイでかなり力強く戻してきました。P&Gが入ってきたこともあって一時期は落としましたけれども、ようやく戻ってきたところです。ただ洗剤については、インドネシアはまだ戻していないところはあります。

(アジアの)隣はオーストラリアの洗剤で、これは規模が小さいため飛ばしまして、一番右のケミカル事業についてです。こちらは非常に需要が堅調でして、それによって製品価格も安定しているということで、しっかり推移しています。グローバルでまんべんなくというところです。

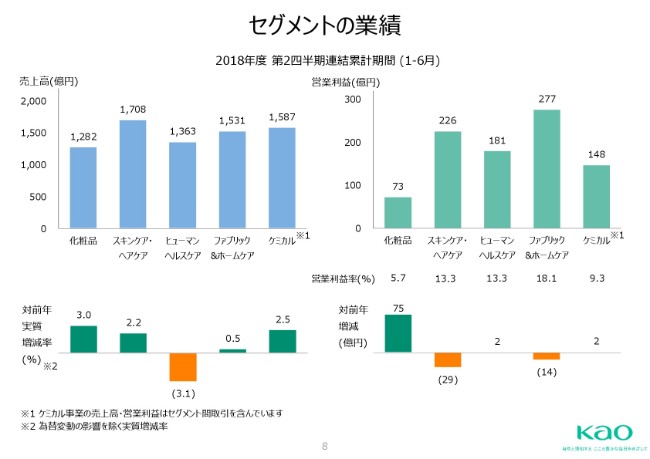

セグメントの業績

8ページです。今申し上げた数字が事業ごとに合計されているものが左側(のグラフ)で、右側(のグラフ)に営業利益が掲載されています。下のグラフが改善幅ですけれども、営業利益はご覧のとおり、化粧品で対前年75億円の改善。上(のグラフ)が絶対額となりますが、73億円となります。つまり、昨年(2017年)の第2四半期はマイナス2億円だったということなのですが、大きく改善してくれました。この上半期は化粧品が(業績を)助けてくれたところです。

(化粧品の)隣のスキンケア・ヘアケア。国内はいいのですが、先ほど申し上げた米国の「ビオレ」、欧米のヘアケアなどが足を引っ張っていまして、対前年でマイナス29億円です。

それから(スキンケア・ヘアケアの隣の)ヒューマン(ヘルスケア)は、売上はちょっと厳しかったのですが、「ロリエ」「ヘルシア」も収益は上がっていますので、そういったブランドがカバーしてくれたため、ちょっとプラスです。

ファブリック&ホームケア。こちらはまだ若干押し負けているので、数量の伸びが足りないところもあります。それ以外に、第1四半期のときに申し上げたとおり、設備の撤去関係の工事等々が増えていまして、いわゆるIFRS(国際財務報告基準)ではない場合の特損が入ってきています。

あとは、残念ながら原油価格上昇の影響が大きく、油脂の下がっている分よりも原油の上がっている分で、ボトルのパッケージなどに影響してきています。投資している固定費もカバーできなかったということで、マイナス14億円となっています。

それから、先ほど申し上げたとおりケミカルは需要が強く、高付加価値化へと進んでいますので、ここは下期に向けても堅調に推移してくれるのではないかと見ています。

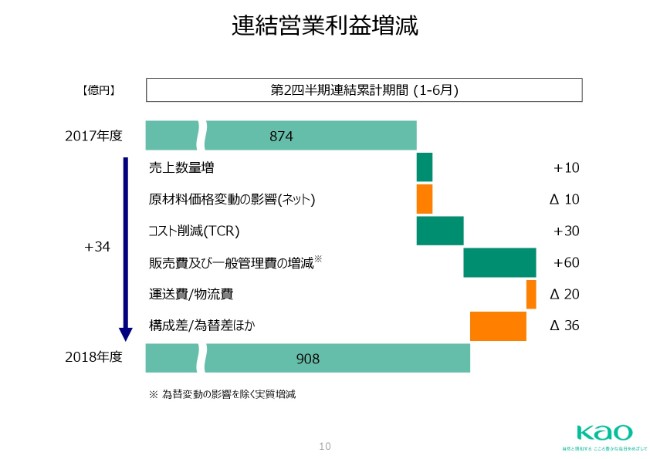

連結営業利益増減

10ページになります。これは全体の営業利益の分析になるのですが、結果的に売上はさほど伸びていないため、売上数量増による営業利益の増は10億円ほどとなります。

それから、原油価格が上がっていることと油脂が下がっていること……ケミカルの場合はこれをいろいろと売価で調整していることもあり、マイナス10億円となります。まだ今のところはそれほど大きな影響はないのですが、下期に向けて原油価格の値上がりの影響はちょっと増えてくると見ています。

それから、TCR……コスト削減です。こちらは30億円ほど出てきたということです。販管費の増減については、主に宣伝費、販促費といったものが減っています。この原因はテレビ(での)宣伝からデジタルへの移行に加えて、マーケティング(の部門)が売上を見ながらマーケティング費用をコントロールしてくれているからです。

上期に関しては、今のところ売上はそれほどよくなかったです。(上期の業績が)期待していたほどではなかったということで、下期に向けてエネルギーを蓄えている状態です。下期はお金も使って売上も伸ばしていくという戦略に取り組むことになっています。

運送費・物流費はご存知のとおり上がっていまして、マイナス20億円。あとは、先ほど申し上げた「その他」の部分は、(このスライドの表では)「構成差/為替差ほか」と書いていますが、いわゆる特損益のようなものも入ってきますし、除却等々といったものが入っています。これを全部合わせて、営業利益が34億円の増だったということになります。

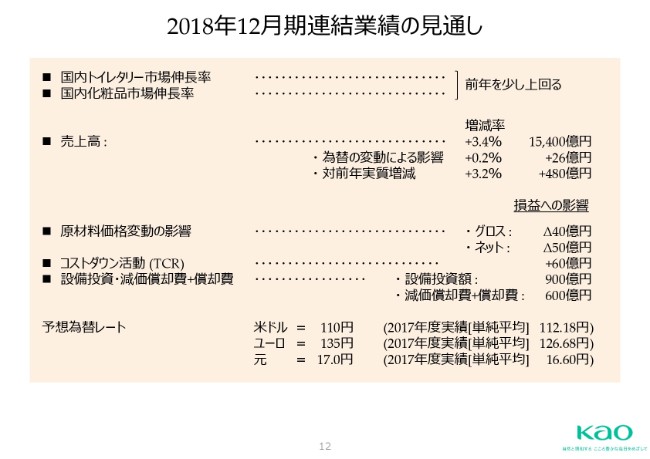

2018年12⽉期連結業績の⾒通し

12ページに今期の見通しの概略を書いていますけれども、(以前の発表内容から)ほとんど変えていません。とくに数値に関しては、何も変えていません。1兆5,400億円の売上を目指します。下期はかなり攻撃的に行くつもりですので、売上も伸ばしてくれるだろうと思っています。

原材料価格なのですが、ネットで50億円ぐらいはマイナスが出てくるかなと見ています。そこは費用のコントロール等々でカバーしていきたいと思います。TCRも60億円と書いていますけれども、ここももう少しなんとか(改善)してくれるのではないかなと考えています。あとは、数字はとくに変えていません。

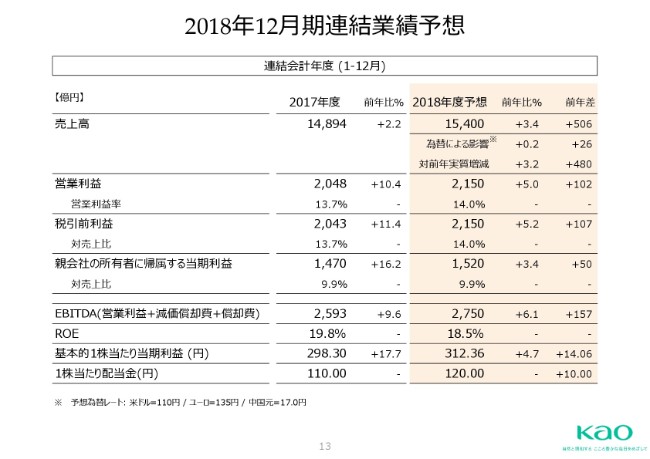

2018年12⽉期連結業績予想

13ページが公表予想になりますけれども、数値は変わっていないため(詳細は)省略しますが、ROEだけは当初(の予想)よりよくなっていると思います。これは自社株買いによるもので、17パーセント台だったと思うのですが、この(スライドにある)利益を達成すれば、18.5パーセントぐらいは行くのではないかなと見ています。

それから、1株当たり利益も上昇して312円です。今のところ、配当は当初予定どおり120円と考えています。

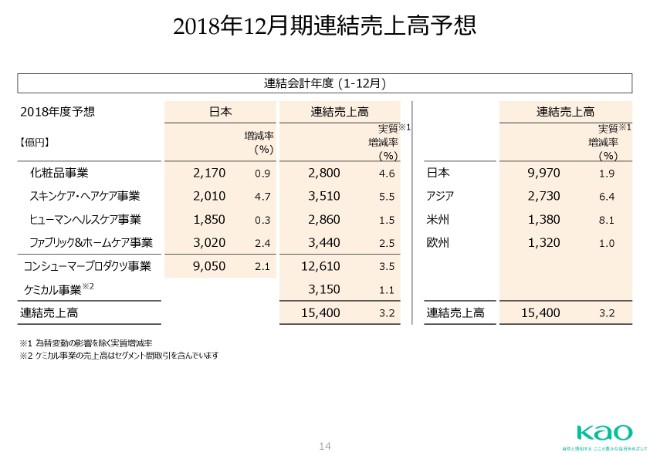

2018年12⽉期連結売上⾼予想

14ページ、この下期に合わせた売上の見込みになります。化粧品とケミカルが当初想定よりは順調に来ている(推移している)こともあって、売上見込みを少し上げております。(一方)スキンケア・ヘアケア事業、ヒューマンヘルスケア事業、ファブリック(&ホームケア)事業は少しずつ売上(見込み)を落としてます。ただし、それぞれ対前年では伸ばす計画で、1兆5,400億円を達成したいと考えています。

私からは以上です。ありがとうございました。