筆者は元信用金庫の職員ですが、偶数月の15日になると、多くのお客様が年金の引き出しに来店されていた光景が思い出されます。年金が2ヶ月ごとの支給であるため、老後の生活には計画的な資金管理が必要です。充実した老後を楽しむためにも、早いうちから十分な備えをしておきたいものです。

少子高齢化の進行により、将来的には現役世代の負担が増え、年金受給額が減る可能性も指摘されています。そのため、年金制度について正しく理解し、老後に必要な資金を確認しておくことが大切です。受給額が不足しそうであれば、計画的な貯蓄を始めることも検討しましょう。

本記事では、厚生年金と国民年金の受給額について解説し、老後資金の見直しの参考にしていただければと思います。

1. 高齢者世帯の58.3%が「公的年金以外の所得がある」

老後生活において収入の柱とされる公的年金。

しかし、実際は年金収入だけに頼るのは難しいようです。

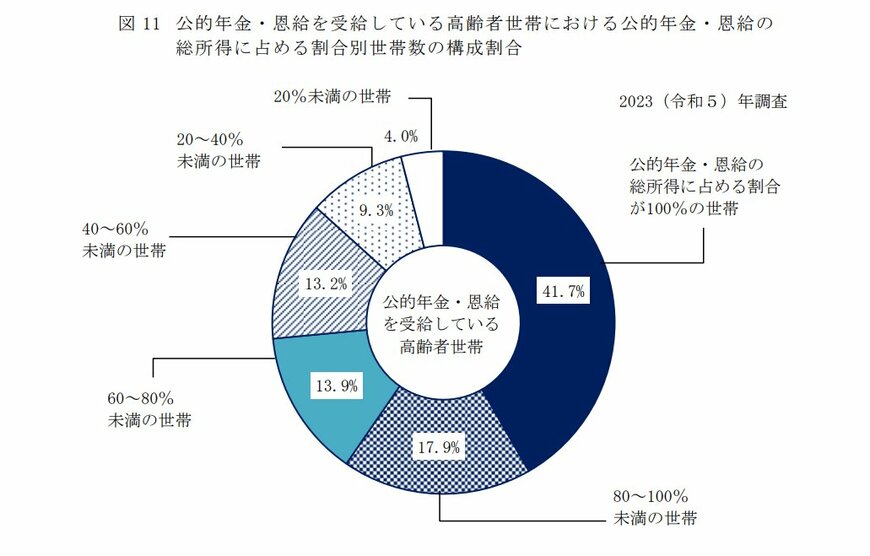

厚生労働省「2023(令和5)年 国民生活基礎調査の概況」では、公的年金・恩給を受給している高齢者世帯を対象に、総所得に占める公的年金・恩給の割合に関する調査を行いました。

結果は次のとおりです。

【写真全3枚】1枚目/公的年金・恩給の総所得に占める割合別世帯数の構成割合、2枚目/厚生年金の平均月額1/3

100%公的年金・恩給による収入で生活できる高齢者世帯は、41.7%にすぎません。

つまり、約6割の高齢者世帯は、公的年金・恩給以外にも何らかの収入源を持ち、生活費を賄っています。

この調査結果からは、年金収入が少ないのか、支出が多すぎるのかをはっきり判断することはできませんが、年金収入だけで生活できない理由の一つとして「年金受給額が少ない」ことが考えられます。

では、シニア世代の人たちは、実際にどのくらいの年金を受け取っているのでしょうか。

次章で確認していきます。