4.2 繰下げ受給で「年金を増やす」

リタイアまでに知っておきたい「年金を増やす方法」の一つが、繰下げ受給です。

繰下げ受給とは、老齢年金の受給開始年齢を後ろ倒しすることで、年金を増やせる仕組みです。

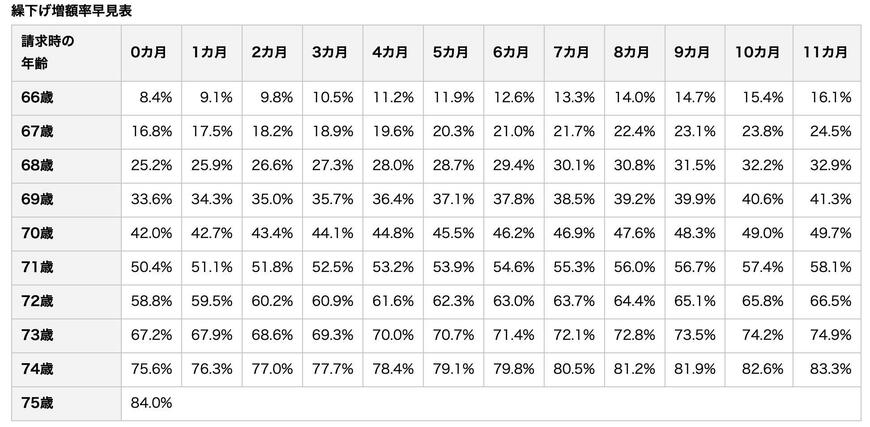

年金受給開始のタイミングは、原則65歳。これを66歳以降に後ろ倒しすることで、その月数に応じて増額率(0.7%/月)が適用されます。いったん決まった増額率は、生涯そのままです。

【早見表】繰下げ受給の増額率は【最大84%】

繰り下げ受給は、国民年金・厚生年金どちらにも適用できる制度です。繰下げ上限年齢の75歳で受給を始めた場合、年金額は84%増えます。

本来の年金月額が15万円だった人が、「70歳」「75歳」まで受給を繰下げた場合、年金月額は以下のようになります。

- 70歳…21万3000円

- 75歳…27万6000円

繰下げ受給の活用には、健康状態や受給スタートまでの資金繰りを考慮する必要があるでしょう。働き盛りのうちに知っておくことで、将来の働き方や過ごし方、さらには貯蓄ペースを見直すうえで役に立つかもしれません。

ただし、繰下げ受給で年金が増えたことにより、税金や社会保険料の負担が上がる可能性も。また、繰下げ期間中は加給年金が支給されないなどのデメリットもある点も知っておきましょう。

5. 自分に合った資産形成の方法を探そう

今回は年金について詳しく確認しました。老後安心して過ごすためには、将来の受給額を少しでも増やし、老後の収入を確保することが大切です。

冒頭でお伝えしたように、年金だけで老後を支えるのはますます難しくなっており、実際に現役のシニア世代でも生活に苦しむ方が増えているのが現状です。老後の生活を安心して送るためには、早めの準備が必要と言えるでしょう。

物価が上昇している現在、資産運用を取り入れるのも一つの方法です。2024年からは新NISA制度も開始され、これを機に資産運用を始める方が増加しています。つみたてNISAは、主に投資信託を積立投資で運用する方法であり、どの銘柄を選ぶかによって運用の成果も異なります。始める際は、慎重に銘柄選定を行いましょう。

また、新NISA以外にも様々な運用制度や商品があるため、自分に合った方法を見つけることが重要です。資産運用にはリスクも伴うため、リスクを正しく理解して活用できれば、老後資金を効率的に準備していくことができるでしょう。

参考資料

- 日本年金機構「公的年金制度の種類と加入する制度」

- 厚生労働省「令和6年度の年金額改定についてお知らせします」

- 厚生労働省年金局「令和4年度 厚生年金保険・国民年金事業の概況」

- 全国国民年金基金「国民年金基金制度とは?」

- 日本年金機構「年金の繰下げ受給」

- 日本年金機構「老齢年金の繰下げ制度」

堀江 啓介