| 最新のLIMO大ヒット記事を見逃した方へ。編集部から、今知っておきたい「ヒットセレクション」をお届けします! (初公開日:2024年10月5日) |

毎月の給与から差し引かれる社会保険料の一つに「厚生年金保険料」があります。厚生年金は会社員や公務員が加入できる年金で、老後の生活費を賄うのに重要なお金です。

厚生年金保険は、44年間加入すると金額が上乗せされます。つまり、長く働いて加入期間が増えるほどお得なのです。

この記事では、厚生年金に長期間加入することによる特例制度について解説します。条件や金額、メリット・デメリットなどについて詳しく紹介します。

【注目記事】9月に届いた「年金生活者支援給付金」のはがき。申請すると給付金がもらえるの?

1. 公的年金のしくみについて解説してください

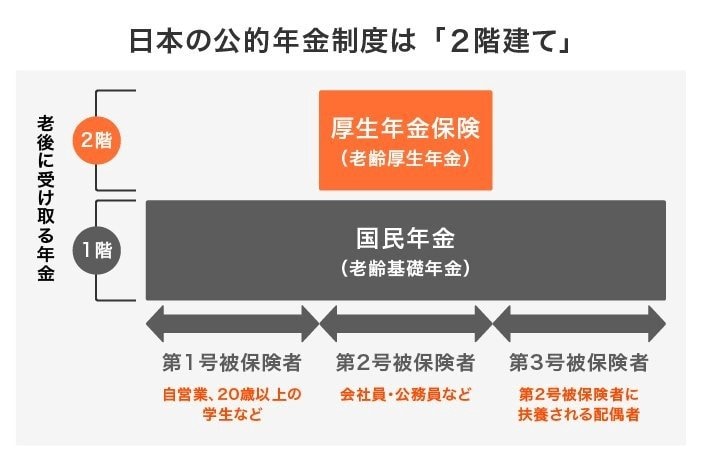

日本の公的年金制度は、以下の3つの仕組みから成り立っています。

- 世代間の支え合い

- 国民皆年金

- 2階建て

日本の年金制度は、現役世代が納めた保険料を高齢者世代に給付するという「世代間の支え合い」という考え方のもと成り立っています。現在の年金は保険料や年金積立金など複数の財源を原資としています。

また、国民皆年金も日本の年金制度の特徴です。日本では、20歳になると全員が国民年金に加入します。60歳まで保険料を納め続ければ、誰もが原則65歳から年金を受け取れるのです。

加えて、日本の年金制度は2階建てとよばれています。

1階部分は20歳になると誰もが加入する国民年金です。2階部分は会社員や公務員が加入できる厚生年金となっています。

自営業やフリーランス、専業主婦は厚生年金への加入はできません。働き方に応じて、加入できる年金が決められています。

なお、私的年金は一般的に「3階部分」とよばれます。iDeCoや企業年金、国民年金基金などが3階部分に該当します。

では、厚生年金の長期加入特例について、次章以降で解説します。