4. 「国民年金・厚生年金」平均額はどのくらい?

今のシニアが受給している国民年金と厚生年金の受給額はどれくらいなのでしょうか。

最後に、受給額を確認してみます。

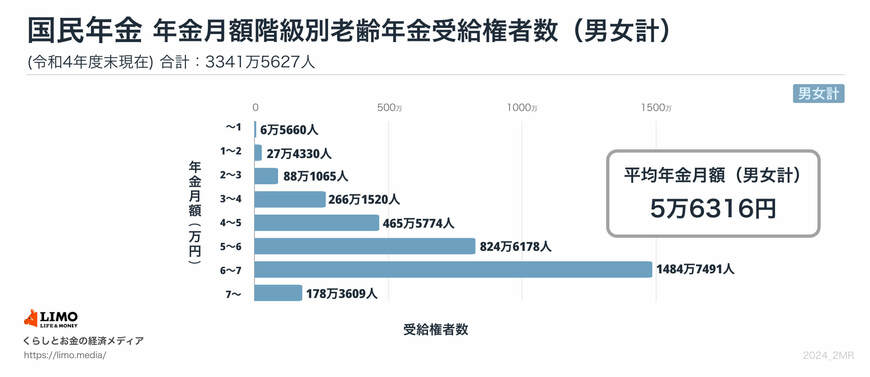

4.1 国民年金(老齢基礎年金)の受給額

〈全体〉平均年金月額:5万6316円

- 〈男性〉平均年金月額:5万8798円

- 〈女性〉平均年金月額:5万4426円

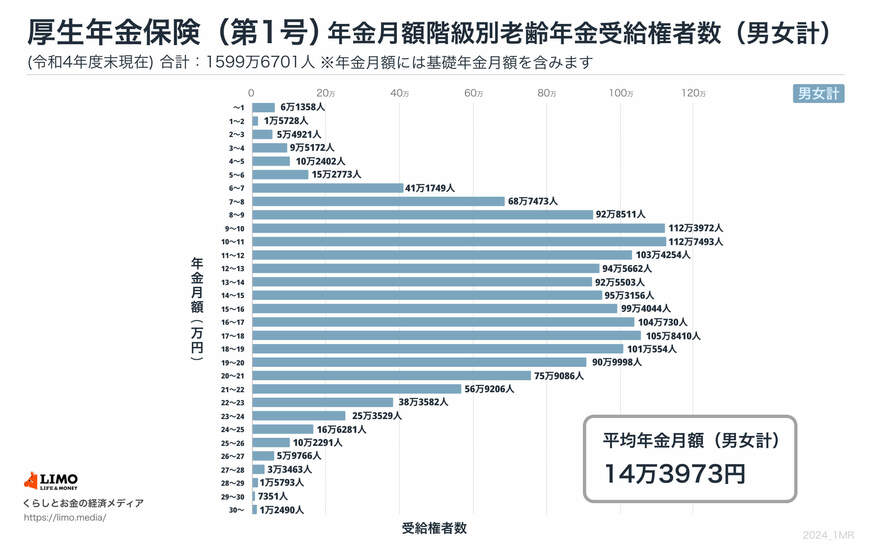

4.2 厚生年金(老齢厚生年金)の受給額

〈全体〉平均年金月額:14万3973円

- 〈男性〉平均年金月額:16万3875円

- 〈女性〉平均年金月額:10万4878円

※国民年金の金額を含みます

社会保険料や税金なども天引きされることを踏まえた上で、老後に向けた資産形成を考えておくとよいですね。

5. まとめにかえて

今回はは住民税の減税や年金の平均受給額について、さまざまなデータを見てきましたね。「年金だけでは足りないな」と思ったとき、NISAが話題に上ることも多いです。

NISAは投資で得た利益が非課税、増えた分に税金がかからないというメリットがあります。

大事なのは、まず自分に合った老後資金の準備方法を見つけることです。個人型の確定拠出年金(iDeCo)でコツコツ積み立てたりと、自分に合うやり方を選ぶと、将来の不安も少しずつ軽くなるはずです。

資産運用は必ず資産を増やすわけではないですが、老後資産を形成する選択肢の一つであるとはいえるでしょう。

最初は小さく始めて、少しずつ自分のやり方を見つけていってはいかがでしょうか。

6. 【ご参考】年金に関する疑問や不安を解消!よくある質問を解説

「年金は複雑だなぁ…」と思う人は多いのではないでしょうか?でも、ちょっとしたポイントを押さえると、意外と分かりやすくなります。ここでは、年金についてよくある質問を分かりやすく解説していきます。

6.1 年金ってどんな仕組み?

まず、日本の公的年金は「2階建て」の仕組みになっています。土台にあたるのが「国民年金」、その上に「厚生年金」が重なる2階建て構造です。

国民年金

国民年金は、20歳から60歳未満の全員が対象で、自営業やフリーランスの方が主に加入しています。毎月決まった保険料を払う仕組みとなっています。

厚生年金

会社員や公務員が加入するのが「厚生年金」。厚生年金は収入に応じて保険料が変わるので、将来もらえる年金額もその人の収入次第になる部分が大きいです。

6.2 「繰下げ受給」って何?

年金は普通65歳からもらうものなのですが、「もう少し働けそうだし、今すぐもらわなくてもいい」と思う人には、「繰下げ受給」という選択肢があります。簡単に言うと、受け取りを遅らせることで将来の年金が増える仕組みです。

例えば、65歳で受け取る予定を75歳まで遅らせると、年金額が84%も増えます。

もし健康で他の収入源があるなら、繰下げ受給は検討する価値があるでしょう。

6.3 年金や老後資金を増やすには?

「どうやったらもっと年金や老後資金を増やせるのか?」というのは気になるところですよね。繰下げ受給のほかにもいくつか方法があります。

国民年金の付加保険料を払う

自営業やフリーランスの方には少しだけ追加で保険料を払うことで、将来もらえる年金額を少し増やすことができます。

厚生年金に加入する

もし可能なら、厚生年金に加入するのも一つの手です。会社員になったり、厚生年金が適用される働き方を選ぶと、将来もらえる年金が増えます。

資産運用

さらに、iDeCo(個人型確定拠出年金)や投資信託で資産運用をするという選択肢もあります。ただし、運用にはリスクもあるので、始める前によく考えた方がいいですね。

これで、年金の基本が少しクリアになったでしょうか?一歩一歩理解を深めていくことで、将来への準備がしっかり進められるでしょう。

参考資料

- 日本年金機構「令和6年4月分からの年金額等について」

- 厚生労働省「令和4年度 厚生年金保険・国民年金事業の概況」

- 厚生労働省「保険料(税)の特別徴収」

- 日本年金機構「公的年金等からの所得税・個人住民税の定額減税に関するQ&A」

- 総務省「個人住民税の定額減税について」

- 日本年金機構「公的年金から源泉徴収される所得税等の定額減税」

足立 祐一