5. 「年金の繰下げ受給」で最大84%も受給額アップを目指せる!

現行の年金制度では、老齢年金の受給開始年齢は原則65歳からとなっています。しかし、受給開始年齢を最大60歳まで前倒し、75歳まで後ろ倒しにすることも可能です。

前倒しにする「繰上げ受給」は、年金を早く受け取るかわりに本来受給できる年金額から減額されます。逆に、後ろ倒しにする「繰下げ受給」は、年金受給開始を遅らせるかわりに本来受給できる年金額から増額されます。

繰下げ受給により年金額がどのくらい増えるのかを詳しく見ていきましょう。

5.1 年金の繰下げ受給のしくみ

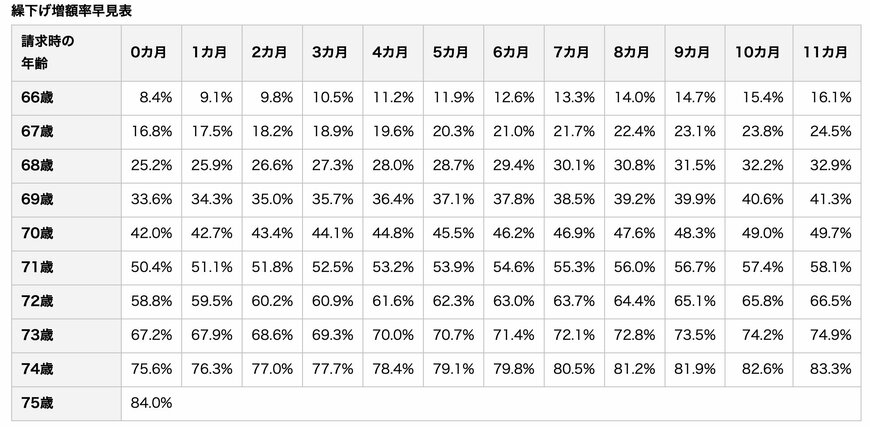

年金の繰下げ受給による増額率は「繰り下げた月数×0.7%」です。

上限年齢の75歳まで繰り下げた場合、年金額は84%も増え、増額率は一生涯適用されます。

ただし、リタイア後から年金受給開始までの期間の生活費などをカバーする収入や資産が必要となる点にご留意ください。

例えば、本来の年金受給額が10万円の場合、75歳まで繰り下げた場合の受給額は18万4000円になります。

ただし、年金額が増えることにより、税金や社会保険料も増える点には注意が必要です。天引き額が増えることにより、手取りでみると増額のメリットを感じられない場合もあります。

また、老齢年金は終身で支給されるため、繰下げ受給により年金額は増えても、総額で損をするケースも考えられます。

6. 「公的年金だけに頼る老後は不安…」そう感じたら

本記事では、現シニア世代の年金事情を見ていきました。

また、年金の繰下げ受給により、最大84%も年金額が増加することもわかりました。

しかし、前述の通り、寿命によっては受給総額が減ってしまうため、年金の繰り下げ受給は慎重に行う必要がありそうです。

また、今後の年金制度がどうなっていくのか、不安に感じている方も多いのではないでしょうか。

少子高齢化の影響で年金の受給額が減ってしまうのではないか、そもそも全く貰えなくなってしまうのではないか…

その不安を払拭するために、現役世代の皆さんは年金に頼らずとも、安心した老後を迎えられるよう、しっかりと準備をしていきましょう。

その準備の一つとして、資産運用を始めてみるのはいかかでしょうか。

現在、物の値段が上がっていく一方で、所得上昇率が追い付いていない状況です。

このままだと貯金をしているだけではお金の価値が目減りしてしまうため、お金にも働いてもらい、効率的に老後の資金準備をしていきましょう。

資産運用には様々な手段がありますが、リスクがあることも忘れずに。

自身に合った方法を慎重に選んでいきましょう。

参考資料

- 株式会社帝国データバンク「カレーライス物価指数」調査(2024 年 8 月)

- 厚生労働省年金局「令和4年度 厚生年金保険・国民年金事業の概況」

- 日本年金機構「公的年金制度の種類と加入する制度」

- 日本年金機構「年金の繰下げ受給」

宗形 佑香里