老後生活の収入源は一般的に「年金」が代表的ですが、年金のみで老後生活を送ることができない世帯も存在します。

厚生労働省の「2023(令和5)年 国民生活基礎調査の概況」によると、年金という収入源だけで老後生活を送っている人は全体で41.7%。約10人に6人は年金だけで老後生活を送ることができません。

多くの世帯では現役時代に貯めた「貯蓄」を取り崩しながら老後生活を送っていますが、世帯によって「貯蓄額」はそれぞれ異なります。

過去には「老後2000万円問題」というニュースも一時期話題になりましたが、2000万円では足りないという声も。例えばパーソルキャリア株式会社が2024年10月28日に公表した『2024年 定年に関する意識調査』では、定年後に必要な資金として平均が4437万8000円、中央値が3000万円、最頻値が3000万円となりました。

本記事では、60歳代の(二人以上世帯)貯蓄3000万円超の割合について解説をしていきたいと思います。

その他にも元証券会社出身が教える「効率良くお金を貯める方法」についても解説するので、最後までご覧ください。

1. 【60歳代・二人以上世帯】貯蓄3000万円超はどのくらいいる?

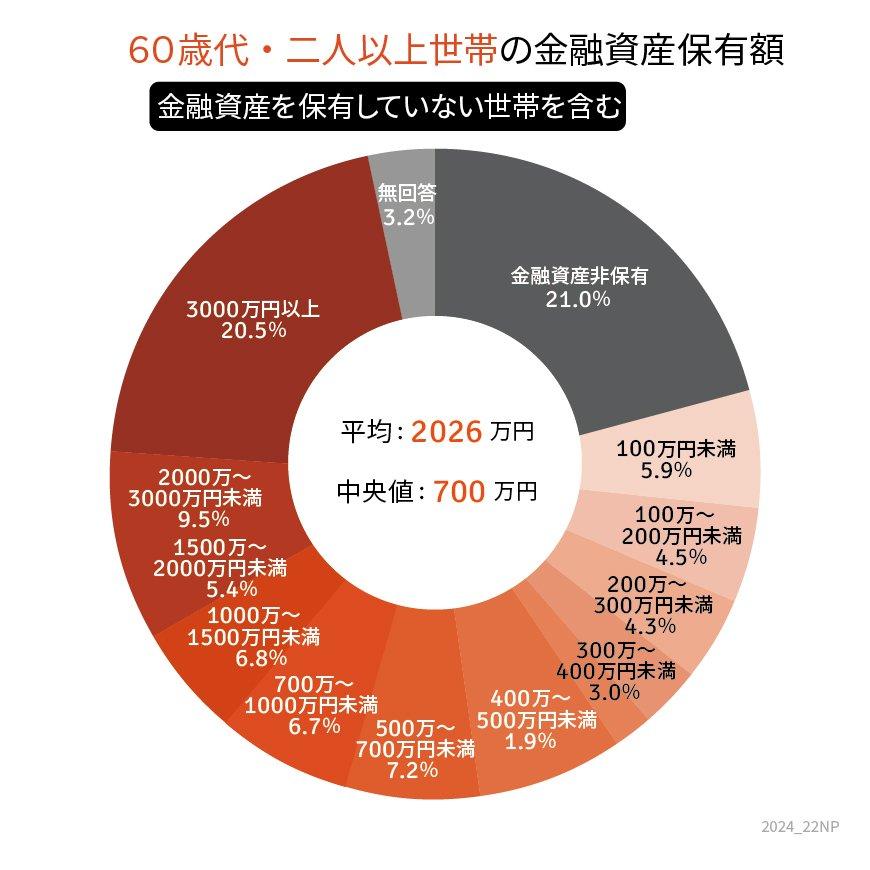

金融広報中央委員会の「家計の金融行動に関する世論調査」によると、60歳代・二人以上世帯の貯蓄割合は下記のとおりとなりました。

- 金融資産非保有:21.0%

- 100万円未満:5.9%

- 100~200万円未満:4.5%

- 200~300万円未満:4.3%

- 300~400万円未満:3.0%

- 400~500万円未満:1.9%

- 500~700万円未満:7.2%

- 700~1000万円未満:6.7%

- 1000~1500万円未満:6.8%

- 1500~2000万円未満:5.4%

- 2000~3000万円未満:9.5%

- 3000万円以上:20.5%

60歳代の二人以上世帯で、貯蓄が3000万円以上ある世帯の割合は20.5%です。

一方で、貯蓄が全くない「金融資産非保有」の割合は21.0%であり、ほぼ同じ割合となっています。

60歳代は、現役を引退している人やまだ働いている人、退職金を受け取った人とそうでない人が混在しており、これが貯蓄格差の一因と考えられます。

では、老後生活をスタートさせている人が多い、70歳代の世帯ではどうでしょうか。

次章にて、70歳代の貯蓄事情について詳しく見ていきます。