国民年金や厚生年金は、私たちの老後を支える大切な制度ですが、少子高齢化が進み、働く人が減っている今、年金制度の崩壊を懸念している日本人も多いように感じます。

FPである筆者のもとにも、30歳代、40歳代の方から「自分の世代は年金が出ないと思っている。投資などで対策が必要でしょうか」と質問をいただきました。

自助努力は大切ですが、公的年金について正しく知っておかないと、過度に備えた結果「今の暮らしを犠牲にする」というリスクも出てしまいます。

実際にGPIF(年金積立金管理運用独立行政法人)の運用実績は黒字になっており、ただちに年金制度が崩壊する、という見通しはないのです。

老後に不安を感じる方ほど、将来に備えるうえで、現在の年金制度の仕組みや特徴を正しく把握しておくことが大切だといえるでしょう。

そこで本記事では、実際に支給されている「国民年金と厚生年金」「年金生活者支援給付金」の年代別平均額を確認していきたいと思います。

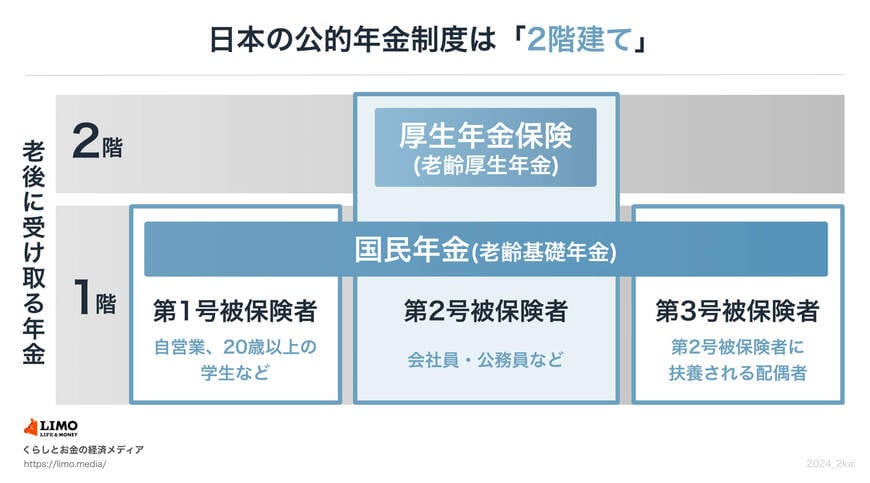

1. 【年金を知る】厚生年金と国民年金の仕組み

まずは年金制度の基本的な仕組みを押さえておきます。

日本の年金制度は「国民皆年金」であるため、日本に住んでいる20歳以上60歳未満の人は全員加入が義務付けられています。

1.1 1階は国民年金

1階にあたる国民年金には、原則として日本に住む20歳以上60歳未満の全員が加入します。

- 第1号被保険者:学生や自営業者が該当します。自分で保険料を払います。

- 第2号被保険者:会社員や公務員がこれに当たります。厚生年金に加入しており、保険料は給料から天引きされます。

- 第3号被保険者:第2号被保険者に扶養されている配偶者が該当します。個別に保険料を払う必要はありません。第2号被保険者が加入する厚生年金制度がカバーしてくれます。

第1号被保険者が納める保険料は2024年度の水準で月額1万6980円と決まっており、誰もが一律です。

受給額は「納付月数」で決まり、40年間きっちり納めた場合の2024年度の満額は月額6万8000円。毎年変動しますが、およそ6万円台となっています。

第2号被保険者は後述する「厚生年金保険料」として支払い、また第3号被保険者は保険料の納付義務がありません。