4. 2024年度は増額【国民年金と厚生年金】年金受給額はいくらになる?

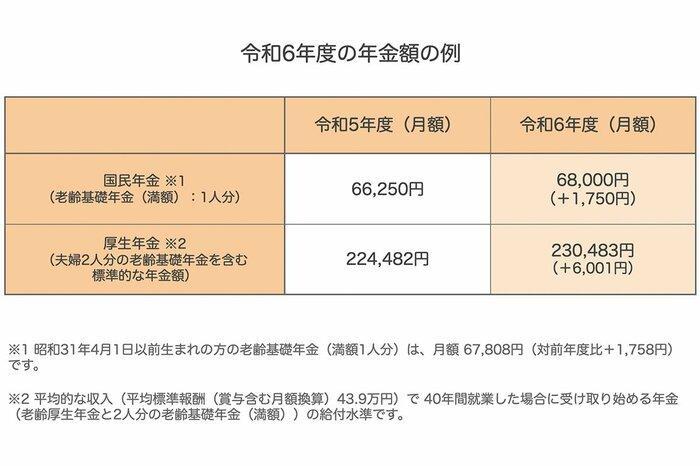

年金は毎年度改定がされており、2024年度の年金額は2.7%の増額となっています。

国民年金は満額で6万8000円、一方で厚生年金の標準的な夫婦合計は23万483円となっています。

この「標準的な夫婦」とは、夫が平均的な収入(賞与を含む月額換算で43万9000円)で40年間働いた場合に受け取る「老齢厚生年金」と2人分の「老齢基礎年金(満額)」を基に計算されたものです。

前章で紹介した「毎月の収支」を考慮すると、この金額は心もとないかもしれません。

また、おひとりさま世帯や共働き世代の増加に伴い、厚生労働省は「年金部会」の議論を踏まえ、さまざまなモデル年金額を示しています。

4.1 おひとりさま世帯の年金例

- 報酬54万9000円:18万6104円

- 報酬43万9000円:16万2483円

- 報酬32万9000円:13万8862円

- 報酬37万4000円:14万8617円

- 報酬30万000円:13万2494円

- 報酬22万5000円:11万6370円

- 報酬14万2000円:9万8484円

4.2 夫婦世帯(片働き世帯・共働き世帯)の年金例

- 夫が報酬54万9000円+妻が報酬37万4000円:33万4721円

- 夫が報酬43万9000円+妻が報酬30万000円:24万4977円

- 夫が報酬32万9000円+妻が報酬22万5000円:25万5232円

- 夫が報酬54万9000円+妻が短時間労働者の平均的な収入:28万4588円

- 夫が報酬43万9000円+妻が短時間労働者の平均的な収入:26万967円

- 夫が報酬32万9000円+妻が短時間労働者の平均的な収入:23万7346円

- 妻が報酬37万4000円+夫が短時間労働者の平均的な収入:24万7101円

- 妻が報酬30万000円+夫が短時間労働者の平均的な収入:23万978円

- 妻が報酬22万5000円+夫が短時間労働者の平均的な収入:21万4854円

- 夫婦ともに短時間労働者だった場合の平均的な収入:19万6968円

- 夫が報酬54万9000円+妻が国民年金のみ加入:25万4104円

- 夫が報酬43万9000円+妻が国民年金のみ加入:23万483円

- 夫が報酬32万9000円+妻が国民年金のみ加入:20万6862円

- 妻が報酬37万4000円+夫が国民年金のみ加入:21万6617円

- 妻が報酬30万000円+夫が国民年金のみ加入:20万494円

- 妻が報酬22万5000円+夫が国民年金のみ加入:18万4370円

上記をみると、世帯ごとに受け取れる年金額の目安は異なることがわかります。

ご自身の年金額に関してより具体的な情報を知りたい方は、「ねんきんネット」や「ねんきん定期便」をチェックしてみると良いでしょう。

5. まとめにかえて

今回、65歳以上の無職世帯が受け取る年金額や貯蓄状況について見てきました。最初に感じていた「老後の生活が不安だ」という気持ちは少しでも和らいだでしょうか。

老後資金の備えは「多ければ多いほど安心」というのは確かです。

現役時代にどれだけ貯蓄できるかが、後々の安心感につながりますね。

ただし、未来のために貯蓄することが、今の生活を苦しくするようでは本末転倒です。やはり、老後の準備と今の楽しみのバランスが大切でしょう。

また、資産運用や投資を考えるときのポイントは「とにかく続けられること」。投資の世界には浮き沈みがあり、調子のいい年もあれば、悪い年もあります。必ずしも必要なときに利益が出るとは限りません。

だからこそ、無理なく続けられる額で始めるのが大事です。投資にまわすお金と、急な支出に備えた手元資金をしっかり分けておくと、安心して続けられますよ。

今の生活も楽しみつつ、将来の自分のために少しずつ準備を進めていきましょう。ちょっとした積み重ねが、10年後、20年後に大きな違いを生み出してくれるかもしれません。