4. 我が家の年金はいくらになる?<国民年金と厚生年金>モデル年金額を確認

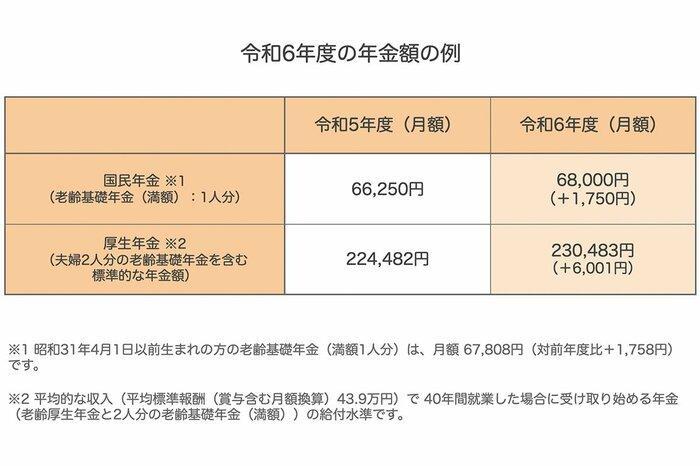

国民年金と厚生年金は毎年度見直しがされており、2024年度の年金額は2.7%の増額となりました。

国民年金は満額で6万8000円、厚生年金は標準的な夫婦で23万483円となっています。

ここでいう「標準的な夫婦」とは、夫が平均的な収入(平均標準報酬43万9000円、賞与を含む月額換算)で40年間働き、受け取りを開始する際に「老齢厚生年金」と「2人分の老齢基礎年金(満額)」を受け取る場合の試算です。

つまり、上記で提示された厚生年金額は、片働き夫婦世帯の2人分の年金額です。

前章で紹介した毎月の収支から考えると、この年金額例では不足を補うには不十分かもしれません。

なお、近年における単身世帯や、共働き世帯の増加も考慮し、厚生労働省は複数の年金額モデルを提示しています。

4.1 単身世帯のモデル年金例

- 報酬54万9000円:18万6104円

- 報酬43万9000円:16万2483円

- 報酬32万9000円:13万8862円

- 報酬37万4000円:14万8617円

- 報酬30万000円:13万2494円

- 報酬22万5000円:11万6370円

- 報酬14万2000円:9万8484円

4.2 夫婦世帯のモデル年金例

- 夫が報酬54万9000円+妻が報酬37万4000円:33万4721円

- 夫が報酬43万9000円+妻が報酬30万000円:24万9777円

- 夫が報酬32万9000円+妻が報酬22万5000円:25万5232円

- 夫が報酬54万9000円+妻が短時間労働者の平均的な収入:28万4588円

- 夫が報酬43万9000円+妻が短時間労働者の平均的な収入:26万967円

- 夫が報酬32万9000円+妻が短時間労働者の平均的な収入:23万7346円

- 妻が報酬37万4000円+夫が短時間労働者の平均的な収入:24万7101円

- 妻が報酬30万000円+夫が短時間労働者の平均的な収入:23万978円

- 妻が報酬22万5000円+夫が短時間労働者の平均的な収入:21万4854円

- 夫婦ともに短時間労働者だった場合の平均的な収入:19万6968円

- 夫が報酬54万9000円+妻が国民年金のみ加入:25万4104円

- 夫が報酬43万9000円+妻が国民年金のみ加入:23万483円

- 夫が報酬32万9000円+妻が国民年金のみ加入:20万6862円

- 妻が報酬37万4000円+夫が国民年金のみ加入:21万6617円

- 妻が報酬30万000円+夫が国民年金のみ加入:20万494円

- 妻が報酬22万5000円+夫が国民年金のみ加入:18万4370円

上記のモデル年金額から、世帯ごとに受け取れる年金額が異なることがわかります。

自身の具体的な年金額を把握したい方は、「ねんきんネット」や「ねんきん定期便」を確認してみると良いでしょう。

5. まとめにかえて

ここまで現シニア世代の暮らしぶりを確認してきました。

65歳以上の無職夫婦は毎月約4万円の赤字が出ていることから、現行の年金制度でも、生活費として十分な金額を貰えているとは言い難いです。

さらに、現役世代は今後の年金制度がどうなっていくか不透明なため、「年金が本当に貰えるのか」など不安に思われる方も多いと思います。

そのような不安を払拭するには、老後に向けての解決策を見つけ、対策をしていく必要があります。

解決策を見つけるために必要なことは、まずは現状を知ることです。

毎年届く「ねんきん定期便」を見て、現行の年金制度ではどのくらいの年金が受け取れるのか、その金額は老後の生活費として十分な金額かを確認しましょう。

足りていないと感じた場合は、不足額を貯金で準備していく必要があります。ただここで考えないといけないのは物価上昇についてです。

冒頭でも触れましたが、近年、物価が上昇し続けています。

このままモノやサービスの値段が上がり続けた場合、貯金でお金を貯めていても、貯めた分のお金の価値は目減りしてしまいます。

これに対応するには「お金に働いてもらう」つまり資産運用を取り入れていくといいでしょう。

ただし資産運用は基本的には元本保証がありません。そういったリスクも理解した上で、老後に向けて取り入れてみてはいかがでしょうか。

参考資料

- 総務省「2020年基準 消費者物価指数 全国 2024年(令和6年)9月分」

- 厚生労働省「令和6年度の年金額改定についてお知らせします」

- 総務省統計局「家計調査報告 家計収支編 2023年(令和5年)平均結果の概要」

- 総務省統計局「家計調査報告(貯蓄・負債編)-2023年(令和5年)平均結果-(二人以上の世帯)」

- 厚生労働省「これまでの年金部会も踏まえてご議論いただきたい論点」

- 厚生労働省「国民年金及び厚生年金に係る財政の現況及び見通しー令和6(2024)年財政検証結果ー」

- 内閣府「高齢社会対策大綱の策定のための検討会(第8回)」

宗形 佑香里