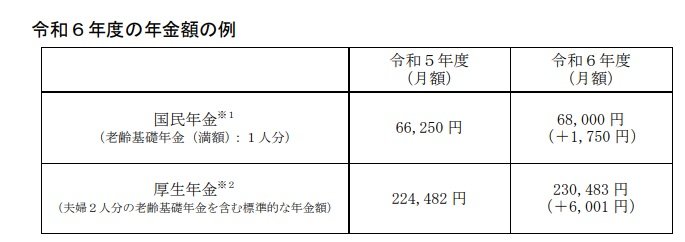

4. 2024年度の年金額は2.7%アップも…

2024年度(令和6年度)の年金支給額は2.7%のアップとなりました。

増額後の年金額例は以下のとおりです。

4.1 2024年度の年金額の例

※1 昭和 31 年4月1日以前生まれの方の老齢基礎年金(満額1人分)は、月額 67,808 円(対前年度比+1,758 円)です。

※2 平均的な収入(平均標準報酬(賞与含む月額換算)43.9 万円)で 40 年間就業した場合に受け取り始める年金(老齢厚生年金と2人分の老齢基礎年金(満額))の給付水準です。

年金額は増額となりましたが、年金の増額が物価上昇に追いついていないため、実質的には目減りしていると捉えられています。

このような物価上昇局面において、年金だけを頼りに生活するのはますます難しくなっていくでしょう。

5. 将来の社会保険料や税金の負担に備えて

今回は、今のシニアの年金事情について詳しく見てきました。

厚生労働省のデータによると、2024年度の年金額の例は以下のとおりです。

- 一人暮らしにおける国民年金の受給:6万8000円

- 標準的な二人暮らしでの厚生年金の受給:23万483円

年金額が少しでも増えるのはありがたいことですが、これから先私たち現役世代が年金を受け取る頃に、年金額が現在の水準より低くなる可能性は十分考えられます。

今後、20年から30年先に年金制度や医療制度などがどのように変わり私たちの生活にどう影響するかを明確に予測することは難しいです。

ただ、難しいからといって何も対策をしないでいると老後破綻のリスクを高めるだけです。

老後、生活に困らないように備えておくために、今のうちから年金以外の老後資金を貯める準備を始めてみてはいかがでしょうか。

参考資料

- 厚生労働省「令和4年度 厚生年金保険・国民年金事業の概況」

- 厚生労働省「厚生年金保険・国民年金事業年報|令和4年度」

- 厚生労働省「令和6年度の年金額改定についてお知らせします ~年金額は前年度から 2.7%の引上げです~」

- 国民年金基金「よくあるご質問(給付に関して)」

- 日本年金機構「Q年金はいつ支払われますか。」

鶴田 綾