金融庁が、2025年度税制改正で「iDeCo(イデコ)」の拡充を要望していることが、8月下旬にわかりました。

iDeCoは公的年金に上乗せができる「個人型確定拠出年金」となっていますが、掛金の引き上げがされれば、その分年金の上乗せ額の選択肢も広がることになります。

本記事では、金融庁が要望している「iDeCoの拡充案」について紹介していきます。

「iDeCoとは何か」「NISAとの違い」などについても解説しているので、あわせて参考にしてください。

1. そもそも「iDeCo」とは?

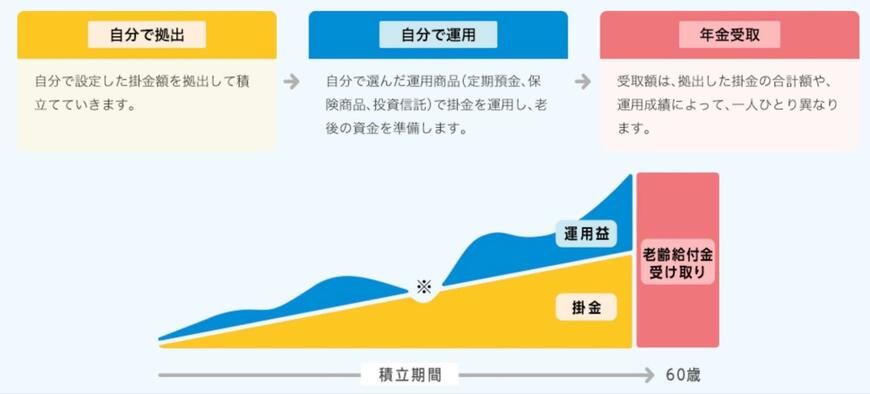

iDeCo(個人型確定拠出年金)は、老後の資産形成を支援する「私的年金制度」の一つです。

現役時代に毎月一定額を積立・運用することで、公的年金に上乗せして、運用成果に応じた額を老後に受給できます。

さらにiDeCoの掛金は、全額「所得控除の対象」となっており、仮に毎月の掛金が1万円で、所得税・住民税がそれぞれ10%の場合、年間2万4000円の税金が軽減されます。

また、通常であれば金融商品の資産運用で利益が生じると、約20%の税金が課されますが、iDeCoを活用すれば非課税で再投資が可能です。

なお、iDeCoは受取時にも税制優遇があります。

年金として受け取る場合は「公的年金等控除」、一時金の場合は「退職所得控除」が適用され、どちらを選択しても税制面での優遇を受けられるのも特徴です。

このように、iDeCoは老後の資産形成と税金対策を同時に行える、メリットの多い制度といえるでしょう。

では、金融庁はどのような点において、2025年度税制改正でiDeCoの改正を求めているのでしょうか。

次章にて確認していきましょう。