5.2 国民年金

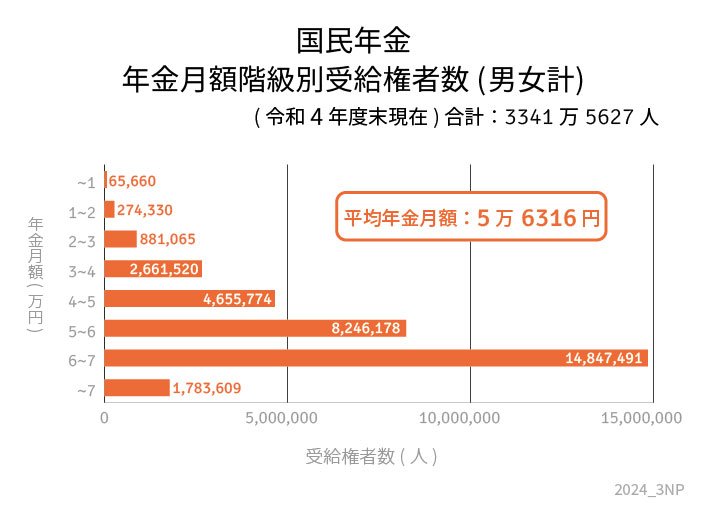

- 〈全体〉平均年金月額:5万6316円

- 〈男性〉平均年金月額:5万8798円

- 〈女性〉平均年金月額:5万4426円

- 1万円未満:6万5660人

- 1万円以上~2万円未満:27万4330人

- 2万円以上~3万円未満:88万1065人

- 3万円以上~4万円未満:266万1520人

- 4万円以上~5万円未満:465万5774人

- 5万円以上~6万円未満:824万6178人

- 6万円以上~7万円未満:1484万7491人

- 7万円以上~:178万3609人

実は、平均値と実際のボリュームゾーン(一番多い年金額の層)は必ずしも一致しません。

年金額は、現役時代の収入や加入期間によってかなり差が出るためです。高めの年金をもらっている人もいれば、生活がギリギリの人もいるわけです。

とはいえ、どんなに年金が多くても、老後になると収入が現役時代に比べてガクッと減るのは誰にでも共通する悩みですよね。

だからこそ、年金だけに頼らないで貯蓄や投資、その他の収入源を考えておくのが大事です。

6. FPからの提案「自分で老後の準備を」

これまで、「年金生活者支援給付金」について、誰が対象で、どこからお金が来るのかを見てきました。

そして、年金生活者がどれくらいの年金を受け取っているのかも確認しました。

今の年金生活者の金銭事情は、しっかり安定しているとは言えない状況でした。だからこそ、自分で老後に向けた準備を進めておくことが大事です。

国もそういう「自助努力」をサポートするために、iDeCoやNISAのような税制優遇の仕組みを整えています。

それ以外にも、保険会社が販売している個人年金など、自分に合った選択肢は意外とたくさんあります。

ただ、自分で準備をするってことは、その分リスクも自分で負わないといけません。一般的に、リスクを多く取るとリターンも大きくなりますが、その分失敗するリスクも高くなります。

逆に、リスクを低くすれば、大きな増え方は期待できないけど、安心感は増しますよね。

まずやるべきことは、自分にとって必要なお金がどれくらいなのかをしっかり把握すること。これを「見える化」しておくのが大事です。

お金の「見える化」ができれば、どの商品を選べばいいのか、どれくらいのリスクを取るべきなのかがはっきり見えてくるはず。

まずは自分のお金の状況を整理することから始めてみてはいかがでしょうか。