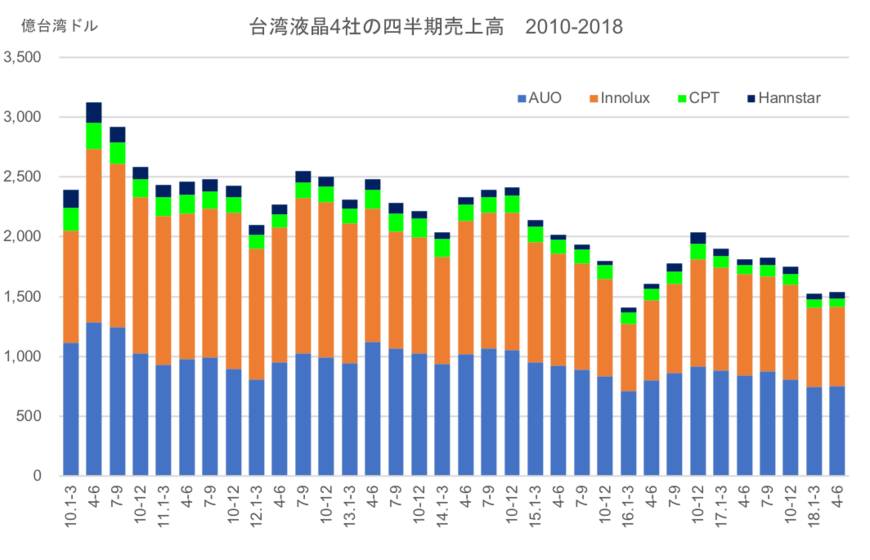

台湾液晶パネルメーカー主要4社(AUO、イノラックス、中華映管、ハンスター)の2018年6月業績が出揃った。18年4~6月期業績の速報値をまとめた結果、4社の売上高合計は前四半期比0.7%増/前年同期比15%減の1536億台湾ドルにとどまった。4社のうち、すでに中華映管は18年1~3月期に営業赤字に転じているが、4~6月期には同社以外にも赤字に転じるところが出そうだ。

18年4~6月期は、大型パネルの出荷台数が前四半期比で6%、中小型パネルが同4%増加したにもかかわらず、売上高の伸びは1%に満たなかった。液晶パネル価格の継続的な下落が影響しているとみられ、2010年以降の過去8年間で3番目に低い売上高となった。

4社のうちイノラックスが唯一、前四半期比で減収となった。大型パネルの出荷台数を前四半期比で14%も伸ばしたが、価格下落率の大きい50インチ前後のテレビ用パネルが主力で、主要顧客に中国テレビブランドが多いことなどが影響したとみられ、売上高でAUOと大きな差がついた。

出荷台数に関しては、4社ともに堅調だった。イノラックスやAUO、中華映管は前年同期に対して大型、中小型で新規ラインを稼働させ生産能力がアップしていることも寄与した。ハンスターは売上高、出荷台数ともに前年同期実績を上回り、中小型パネルの出荷台数は前年同期比で27%も増えた。

中国メーカーの量産拡大が減収要因に

台湾4社の年間売上高は、リーマンショック後の2010年に過去最高の1兆1016億台湾ドルを記録して以降、下落傾向が続いている。17年は液晶パネル価格の上昇によって前年比6.8%増の7287億台湾ドルと7年ぶりに増加に転じたものの、10年のピーク時から34%も減少したことになる。この間に中国の液晶パネルメーカーが中国政府からの補助金をもとに巨額の投資を継続して生産能力を高めた結果、徐々に日本や韓国、台湾メーカーが持っていた市場シェアを侵食していったことが最大の理由だ。

それ以外にも、いくつか理由はある。

例えば、中華映管は、グループ会社の中小型液晶パネルメーカー、ジャイアントプラスに月間6万枚の投入能力を持つ第4世代(4G=680×880mm)マザーガラスを用いた桃園の液晶パネル工場を16年に売却。その後、17年1~3月期には、ジャイアントプラスを凸版印刷とその子会社のオルタステクノロジーに売却することを決め、連結対象から外した。その代わりに、中国・福建省に6Gガラスを用いたTFTパネル製造子会社「福建華佳彩光電(Mantix Display Technology)」を立ち上げ、17年夏から稼働させたが、売り上げにはまだ本格的に寄与していない。

また、16年1~3月期には台湾南部を地震が襲い、台南に工場を持つイノラックスとハンスターが被災した。一般的に液晶パネルは、中華圏が旧正月を迎える1~3月期に売り上げが落ち、年末のピークに向けて売り上げが伸びていくという周期を繰り返すが、16年1~3月期は台湾南部地震と旧正月が重なり、四半期ベースでは10年以降で過去最低、08年以降ではリーマンショックが直撃した09年1~3月期、08年10~12月期に次ぐ3番目に低い売り上げにとどまった。

7~9月期にはキャッシュコスト割れの可能性も

中小型パネルは、これから年末に向けてスマートフォン市場が需要期に入るため堅調に推移するとみられるが、テレビ用パネルは価格下落がまだ継続しており、このまま下落が続けば18年7~9月期中にキャッシュコストを下回るサイズが出てくる可能性がある。

現在のところAUOやイノラックスといったテレビ用パネルメーカーは、シェアを維持するため工場稼働率を高い水準で維持したまま。AUOの18年1~3月期の工場稼働率は95%以上で、4~6月期も同水準を維持しているが、中国BOEの10.5G工場がガラス投入能力を増やすことで、さらなる価格の下落や在庫の増加が続くようであれば、政府からの補助金がない台湾メーカーが本格的な稼働調整に踏み切らざるを得なくなるかもしれない。

(津村明宏)

***投信1はLIMOに変わりました***

電子デバイス産業新聞 編集長 津村 明宏