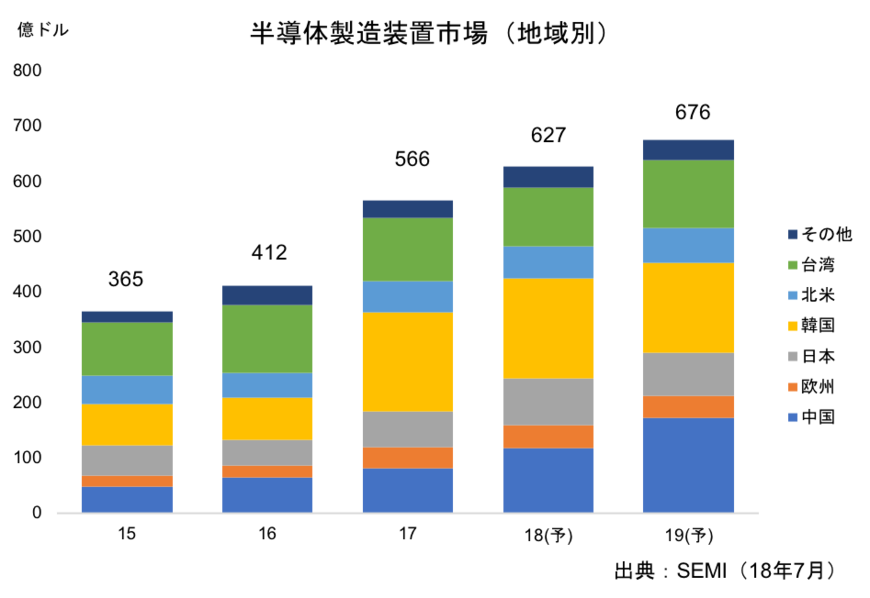

業界団体のSEMIは先ごろ、2018年の世界半導体製造装置市場が前年比10.8%増の627億ドルになるとの最新予測を発表した。成長率は17年末時点での予測に比べて4ポイント程度上方修正された。17年12月に発表された18年見通しは601億ドル。17年実績値に対して同6.2%増となっていた。今回、これが26億ドルの増額修正となったことで、成長率は2桁台に到達する見込み。

韓国が引き続きトップを堅持

地域別(仕向地基準)では、17年に続いて韓国がトップとなり、横ばいの180億ドル。前回予測ではマイナス成長の見通しだったが、SKハイニックスの投資前倒しなどもあり、前年と同規模をキープする。

中国は台湾を抜き、地域別では世界第2位のマーケットに浮上する見通し。成長率では地域別のトップで、同44%増と大幅な伸びを見込んでいる。韓国、北米、台湾などの外資系企業の中国工場投資も高水準で続くほか、ローカル企業の新工場投資も目立ってきており、装置市場を大きく牽引する。

また、日本もメモリー投資を中心に活況で、同32%増の86億ドルと大幅な伸長が予想されている。前回予測では、18年の日本の市場規模は62億ドルが見込まれており、増額修正の幅が大きいことが特徴だ。

とりわけ、この修正に貢献していると思われるのが東芝メモリ。同社は四日市工場第6製造棟の装置搬入を目下進めており、7月からは北上新工場の建設もスタートする。また、マイクロンメモリ ジャパンの広島工場も新棟建設を進めており、国内の装置マーケット拡大に貢献する。

台湾、北米は前回予測に比べて減少

一方で、台湾はTSMCの設備投資が低調なこともあり、18年は同7%減の107億ドルと減少予想。TSMCは年間設備投資計画(土地、建物、付帯設備分も含む)では115億~120億ドルと前年比で増加する見込みだが、足元の投資実績は低空飛行を続ける。下期もこのままのペースでいけば計画値には達しない可能性が高く、同様にUMCも事業環境の悪化から、前年比で投資額を大幅に減少させている。

北米も前年比では増加する見通しだが、年末予測に比べて大幅に下方修正が施されている。インテルが10nmの量産を19年に延期したことで、装置導入スケジュールも一部後ろ倒しになっていることや、グローバルファウンドリーズが主力拠点のFab8(ニューヨーク州)の投資を手控えていることも影響しているもよう。

このように全体を見渡せば、メモリー工場が多数集結する韓国や日本、さらには中国が年末時点に比べて増額基調となっているが、ロジックメーカーへの依存度が高い台湾、北米は減額方向に動いている。ロジック関連はやはりスマートフォン市場の減速が影響していると言わざるを得ず、設備投資が抑制されている。

なお、19年市場は同8%増の676億ドルが見込まれており、引き続き過去最高を更新する見通し。地域別では中国が韓国を抜き、首位に浮上するものと予測されている。

(稲葉雅巳)

***投信1はLIMOに変わりました***

電子デバイス産業新聞 副編集長 稲葉 雅巳