4. 夫婦の働き方で年金額はどれほど変わる?「国民年金と厚生年金」の年金額例

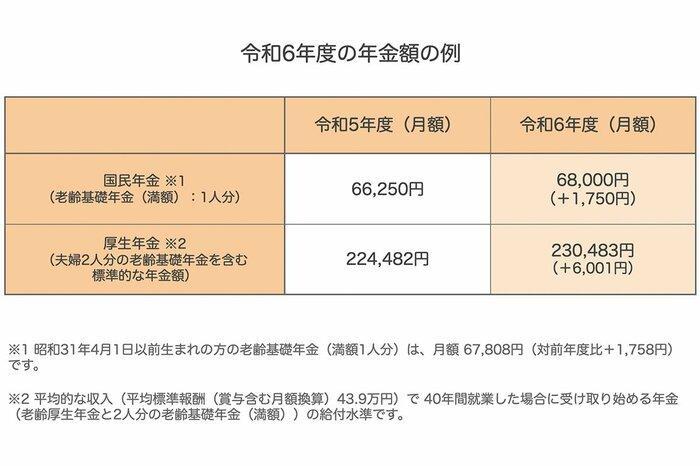

2024年度の年金額は2.7%の増額となり、国民年金は満額で6万8000円、厚生年金の場合は標準的な夫婦合計で23万483円となりました。

厚生年金で示されている「標準的な夫婦」とは、夫が平均的な収入(賞与を含む平均標準報酬が43万9000円)で40年間働いた場合に受け取る「老齢厚生年金」と、2人分の満額の老齢基礎年金を基に試算されています。

前章で紹介した「平均的な毎月の収支」を考慮すると、この金額は心もとないと言えるかもしれません。

また、以前よりも共働き世帯の増加していることを踏まえ、厚生労働省は「これまでの年金部会も考慮してご議論いただきたい論点」として、複数のモデル年金額を提示しています。

4.1 【共働き世帯】夫婦世帯の年金例

- 夫が報酬54万9000円+妻が報酬37万4000円:33万4721円

- 夫が報酬43万9000円+妻が報酬30万000円:29万4977円

- 夫が報酬32万9000円+妻が報酬22万5000円:25万5232円

- 夫が報酬54万9000円+妻が短時間労働者の平均的な収入:28万4588円

- 夫が報酬43万9000円+妻が短時間労働者の平均的な収入:26万967円

- 夫が報酬32万9000円+妻が短時間労働者の平均的な収入:23万7346円

- 妻が報酬37万4000円+夫が短時間労働者の平均的な収入:24万7101円

- 妻が報酬30万000円+夫が短時間労働者の平均的な収入:23万978円

- 妻が報酬22万5000円+夫が短時間労働者の平均的な収入:21万4854円

- 夫婦ともに短時間労働者だった場合の平均的な収入:19万6968円

4.2 【片働き世帯】夫婦世帯の年金例

- 夫が報酬54万9000円+妻が国民年金のみ加入:25万4104円

- 夫が報酬43万9000円+妻が国民年金のみ加入:23万483円

- 夫が報酬32万9000円+妻が国民年金のみ加入:20万6862円

- 妻が報酬37万4000円+夫が国民年金のみ加入:21万6617円

- 妻が報酬30万000円+夫が国民年金のみ加入:20万494円

- 妻が報酬22万5000円+夫が国民年金のみ加入:18万4370円

世帯によって受け取れる年金額の目安が異なることがわかりますね。

ご自身の年金額についてより具体的に知りたい方は、「ねんきんネット」や「ねんきん定期便」を確認してみることをおすすめします。

5. 現役時代からの貯蓄習慣が大切

今回の記事では、65歳以上世帯の貯蓄や毎月の収支についてご紹介しました。

老後の資金を考えるうえでは、現役時代の手取りと比較すると年金だけでは十分とは言えないのが現状です。また、物価上昇も影響しているため、早めからの貯蓄と計画的な準備が重要です。

まずは、ご自身の理想の老後生活を実現するために必要な資金を見える化し、目標を明確にすることから始めましょう。

理想の生活を想定し、その支出金額を試算したうえで、今どのくらい準備できているのか、年金・退職金、貯蓄などの収入を把握し、「収入と支出」のシミュレーションを行うことが大切です。

目標額が定まったら、次にどのような手段で準備するかを検討していきましょう。近年は、NISAやiDeCoなど税制優遇が受けられる制度が充実し、資産運用もより身近な選択肢になっています。まずは情報収集を行い、ご自身の資産形成に合う商品を選定してみてください。

本記事が、皆さんが老後資産について考えるきっかけになれば幸いです。

参考資料

- 厚生労働省「令和6年度の年金額改定についてお知らせします」

- 総務省統計局「家計調査報告 家計収支編 2023年(令和5年)平均結果の概要」

- 総務省統計局「家計調査報告(貯蓄・負債編)-2023年(令和5年)平均結果-(二人以上の世帯)」

- 厚生労働省「これまでの年金部会も踏まえてご議論いただきたい論点」

本多 奈都子