3.3 70歳代・二人以上世帯の貯蓄

- 金融資産非保有:19.2%

- 100万円未満:5.6%

- 100~200万円未満:5.1%

- 200~300万円未満:4.3%

- 300~400万円未満:4.7%

- 400~500万円未満:2.5%

- 500~700万円未満:6.2%

- 700~1000万円未満:5.8%

- 1000~1500万円未満:10.2%

- 1500~2000万円未満:6.6%

- 2000~3000万円未満:7.4%

- 3000万円以上:19.7%

- 平均値:1757万円

- 中央値:700万円

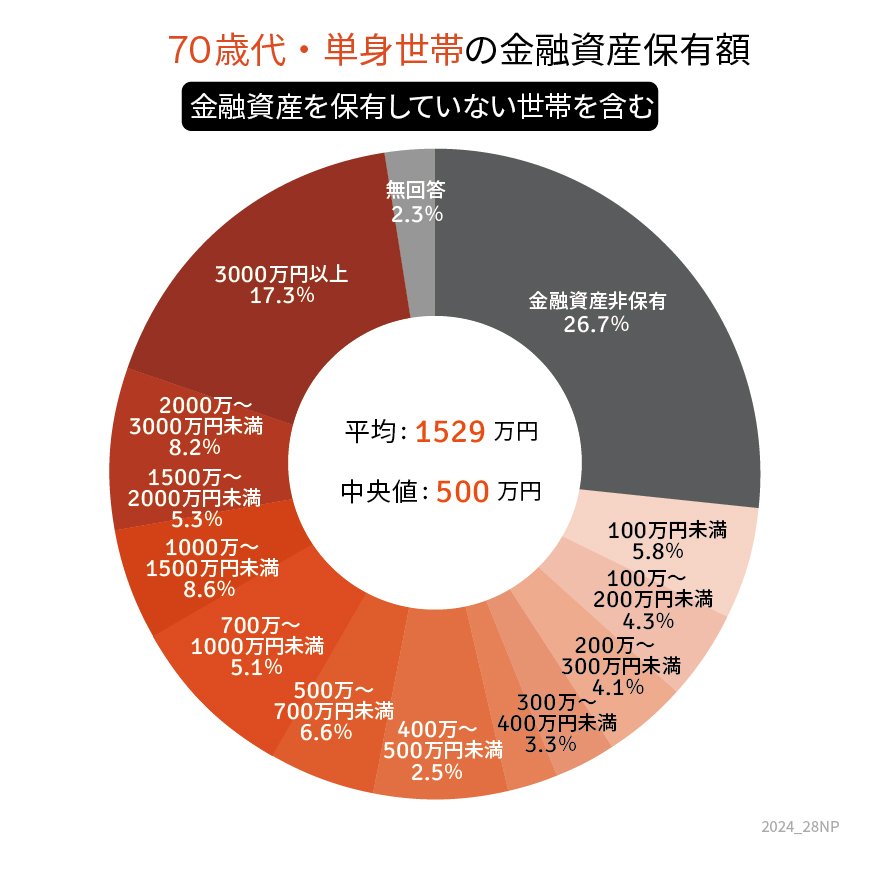

3.4 70歳代・単身世帯の貯蓄

- 金融資産非保有:26.7%

- 100万円未満:5.8%

- 100~200万円未満:4.3%

- 200~300万円未満:4.1%

- 300~400万円未満:3.3%

- 400~500万円未満:2.5%

- 500~700万円未満:6.6%

- 700~1000万円未満:5.1%

- 1000~1500万円未満:8.6%

- 1500~2000万円未満:5.3%

- 2000~3000万円未満:8.2%

- 3000万円以上:17.3%

- 平均値:1529万円

- 中央値:500万円

貯蓄が2000万円以上ある世帯が2~3割程度ある一方で、「金融資産非保有」の世帯も2~3割程度あるのが現状です。

シニアのおよそ3~5人に1人は貯蓄ゼロで老後を迎えていることになり、さらに老後の収入も少ない場合は生活が困窮している可能性があります。

旅行やコンサート・ライブなど、老後は趣味や娯楽にお金を使いたい場合は、今から準備を始めておかなければなりません。

4. ゆとりある老後を迎えるためのカギは「早めの準備」

老後を迎えてから「年金が少ない」「貯蓄がない」と嘆いても遅いので、なるべく若いうちから将来に向けて備えておく必要があります。

年金の受給額を増やすためになるべく長く働いたり、貯蓄や資産運用などでコツコツ金融資産を蓄えたりなど、自分にできることは何かを考えてみることが大切です。

その第一歩として、家計の把握と見直し、将来の年金額(見込み)の確認などを行い、老後に向けたマネープランを立てていきましょう。

参考資料

- ソニー生命保険株式会社「シニアの生活意識調査2024」

- 厚生労働省年金局「令和4年度 厚生年金保険・国民年金事業の概況」

- 金融広報中央委員会「家計の金融行動に関する世論調査[単身世帯調査](令和5年)」

- 金融広報中央委員会「家計の金融行動に関する世論調査[二人以上世帯調査](令和5年)」

加藤 聖人