2. 【シニアの年金一覧】60歳〜79歳の年金受給額はいくらか

年金は、原則65歳から受給が開始されますが、何らかの事情により早めに年金を受給したい人は、最大60歳まで受給を早められる「繰上げ受給」が可能です。

しかし、繰上げ受給をする場合は、受け取れる年金受給額が「繰上げた月数×0.4%」減額となります。

※昭和37年4月1日以前生まれの方の減額率は、0.5%(最大30%)

では、現在60歳〜79歳の方の年金受給額は、平均でどのくらいなのでしょうか。

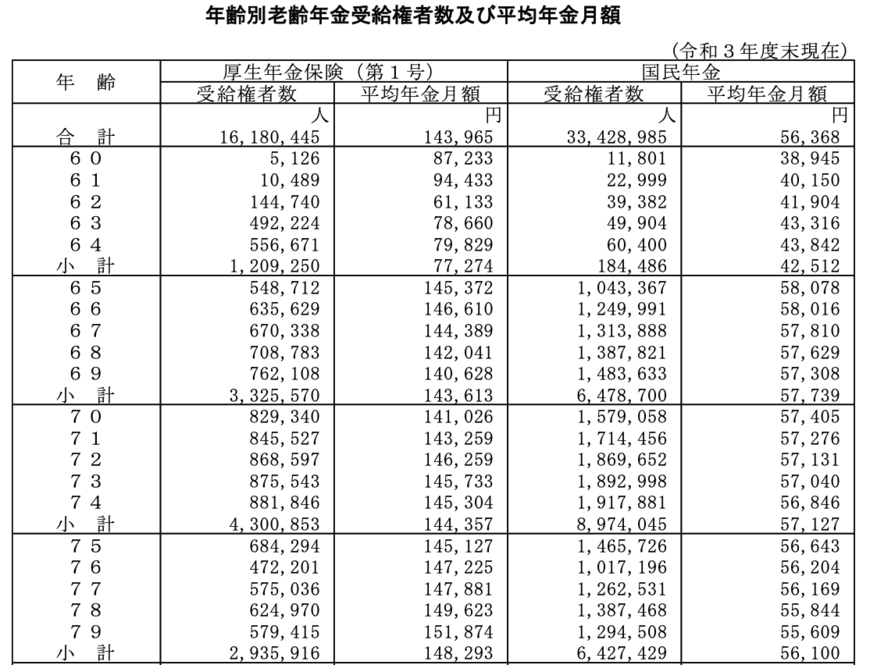

厚生労働省の「令和3年度 厚生年金保険・国民年金事業の概況」によると、60歳〜79歳の年金受給額は下表のようになりました。

厚生年金の平均受給額は「14万3965円」で、国民年金の平均受給額は「5万6368円」となっており、厚生年金か国民年金で受給額に大きな差が出ています。

厚生年金と比較すると、国民年金の受給額は約1/3ほどとなっており、国民年金だけで老後を生活していくには、やや心もとない金額といえるでしょう。

また、前述したとおり、現在日本では原則65歳から年金が支給され、それよりも前に受給する場合は繰上げ受給の対象となり、受給額が減額されます。

厚生年金・国民年金ともに「60〜64歳」で受け取れる年金月額は、他の年代と比較しても大幅に少ないことから、繰上げ受給をする際は、さらに年金だけで生活していくハードルが高くなるとうかがえます。

3. 老後の生活支出は?年金だけで老後の生活を送るのは難しい

前章では、厚生年金と国民年金それぞれの年金受給額について説明してきましたが、「思っていたよりももらえる年金額が少ない」と感じた方もいるのではないでしょうか。

老後生活として「年金で悠々自適な生活」を思い描いている人も多いですが、実際のところ、年金だけで生活していくのは難しいのが現状です。

実際に、厚生労働省の「2022(令和4)年 国民生活基礎調査の概況」では、100%年金だけで生活している人は44%と半数以下となっています。

半数以上の高齢者世帯は年金だけでは生活できておらず、年金で不足する分は貯蓄を切り崩して生計を立てている人が多いとうかがえます。

上記から、老後に安心した生活を送るためには、「自分が受け取れる年金受給額の把握」だけでなく「年金だけでは不足する金額を想定」しておくことが大切です。

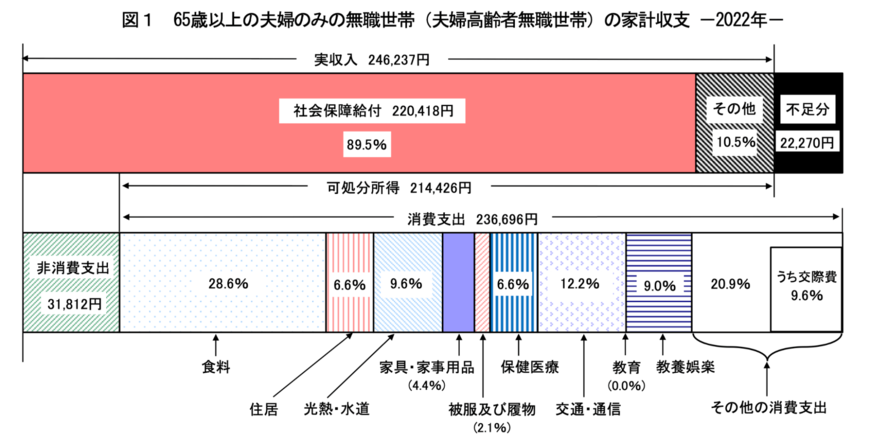

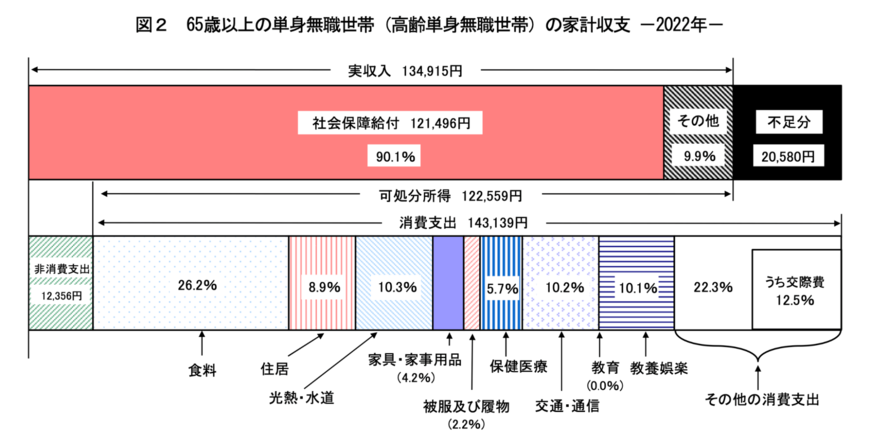

総務省の「家計調査報告 家計収支編 2022年(令和4年)平均結果の概要」の調査データによると、65歳以上の夫婦・単身それぞれの無職世帯の家計収支は下記の結果になりました。

上記グラフをみると、夫婦世帯・単身世帯ともに、毎月約2万円ほど不足していることがわかります。

年金受給額や不足する金額は世帯ごとに異なりますが、1つの指標として「自分が受け取れる年金額」と「平均的な消費支出から想定される不足分」をシミュレーションしておけると良いでしょう。