5. 10月から年金の手取り額が変わる人とは?

ここまで年金の平均月額を見てきましたが、あくまでも税金や保険料が控除される前の「額目」となりますのでご留意ください。

意外と見落としがちですが、公的年金からも所得税や住民税、健康保険料や介護保険料などが天引きされます。

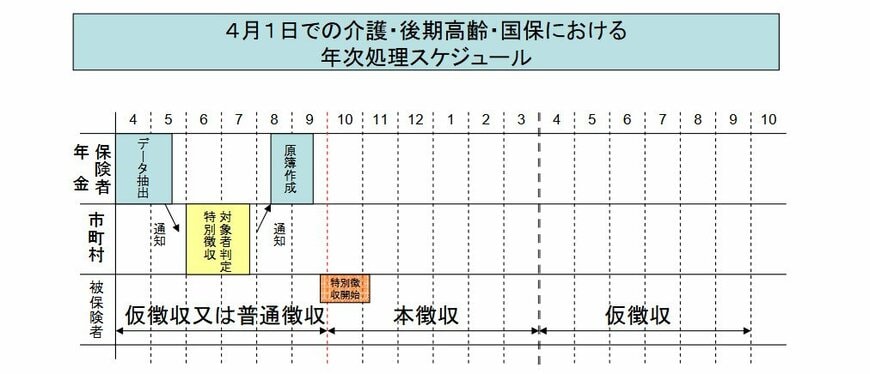

このうち、保険料は、6月に決定する前年度の所得をベースに決定します。

まず、公的年金の支給は、4月・6月・8月・10月・12月・2月の偶数月15日(土日祝日の場合は直前の平日)です。

公的年金から天引きされる保険料は6月に決定する前年度の所得額がベースとなるため、4月・6月・8月分は「仮徴収」として前年度2月の徴収額と同額が天引きされます。

「本徴収」の天引き額は7月頃に決定し、4月・6月・8月に天引きされた仮徴収分を差し引き、10月・12月・2月で除して納めることになります。

年度をまたいで所得額が確定することから、天引き額の決定や事務処理が後ろ倒しとなり、8月支給分と10月支給分で手取り額が変わってしまうというわけです。

8月と10月で保険料の天引き額が変更となり、年金の振込額が変わる場合には、「年金振込通知書」により案内が届きますのでご確認ください。

なお、自治体によって本徴収の開始時期が異なるケースがありますのでご留意ください。

6. 現役世代のいま、老後に向けてやるべきこととは?

老後生活の「柱」のひとつとなるであろう公的年金について、その仕組みや給付水準を見てきました。

国民年金や厚生年金による収入だけでは、長い老後生活をやりくりできるとは考えにくい状況です。

現役世代の人たちは、老後に向けてコツコツと資産を積み上げていく必要があるでしょう。

老後生活における「柱」を自らが作っていくということです。

2024年からは運用益が非課税となる非課税優遇制度「NISA」が「新しいNISA」として生まれかわります。

こうした有益な制度を活用することも一案です。

預貯金、株式、投資信託、債券、外貨預金、保険商品など、さまざまな金融商品がありますので、自分に合うものを見つけて、資産形成に取り組みましょう。

参考資料

和田 直子