2023年度の税制改正大綱により、2024年1月から贈与税に関するルールが改正されました。

この改正がこれからの資産計画にどのような影響を与えるか、不安に感じている方も多いのではないでしょうか?

本記事では2024年1月からの改正内容を具体的に解説し、その影響が実際どのように現れるのかについて詳しくお伝えします。

また、改正後に取るべき最適な対策についても提案します。十分に内容を理解し、安心して将来に備えましょう。

1. 生前贈与の基本と改正内容

暦年贈与とは、1月1日から12月31日までの1年間に贈与された財産の合計額に対して課税される方式で、いわゆる「暦年課税」を活用したものです。

この方式では、1人あたり年間110万円までの基礎控除が適用され、その範囲内での贈与には贈与税が課されず、申告も不要です。

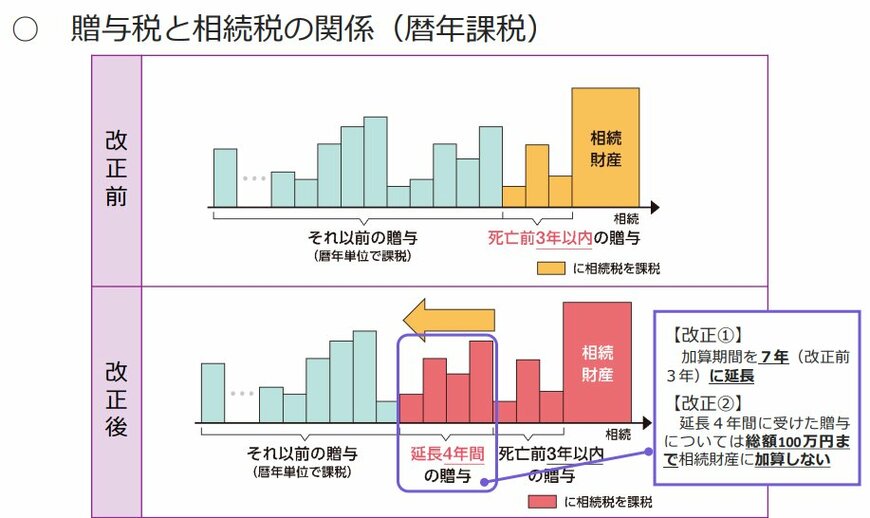

しかしながら贈与者が亡くなる直前に行われた贈与については駆け込み贈与と見なされ、基礎控除額以下であっても相続財産に加算されてしまいます。

【写真2枚】1枚目/暦年課税による生前贈与の加算対象期間の見直し(改正前・改正後)、2枚目/相続時精算課税制度の見直し1/2

上の図からもわかるように、これまでこの駆け込み贈与が対象となる期間は相続開始前の3年間でしたが、2024年1月1日から順次7年に延長されます。

加えて相続開始前の4年目から7年目に行われた贈与については、申告者の負担を軽減するため、総額100万円を控除した額が相続財産に戻されることも今回の改正のポイントになっています。