2. 「住民税非課税世帯」の要件

本章では、住民税非課税世帯となる要件を確認していきます。

住民税非課税世帯となる要件は下記の3点です。

- 生活保護法の規定による生活扶助を受けている方

- 障がい者、未成年者、寡婦またはひとり親で、前年の合計所得金額が135万円以下(給与所得者の場合、年収204万3999円以下)である方

- 前年の合計所得金額が、自治体ごとの基準より少ない方

このうち3の「前年の合計所得金額」は、自治体により基準が異なります。

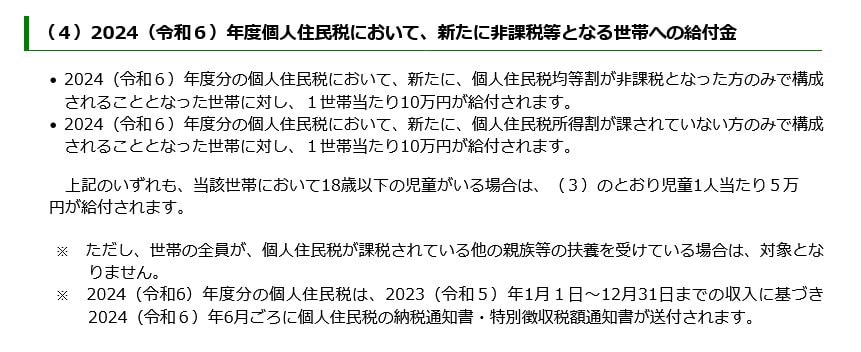

3. 2024年、新たに住民税非課税となる世帯には1世帯10万円給付、子どもがいれば1人につき5万円追加

2023年度、物価高への対応策として政府は課税世帯に「定額減税」、住民税非課世帯と住民税均等割のみ課税世帯に「10万円の現金給付」が行われています。現金給付については自治体により進捗はまちまちですが、概ね支給が完了していると考えられます。

では、2023年度は課税世帯のため給付金の対象外に。2023年1月1日~12月31日の所得が低く、2024年度新たに「住民税非課税世帯」または「住民税均等割のみ課税世帯」となる世帯にはどのような支援が適用されるのか。

当該世帯には、1世帯あたり10万円(児童がいる場合は児童1人あたり5万円追加)の現金給付が行われます。

前述したとおり、住民税は前年の所得が基準となります。2024年度の住民税額は各自治体にて計算され、6月頃に送付される「個人住民税の納税通知書・特別徴収税額通知書」にて確認できます。

これをもって2024年度、住民税が課税となるか非課税となるかが決定。住民税非課税世帯あるいは住民税均等割のみ課税世帯に該当する場合には、自治体から給付金に関する「確認書」が送付されます。

自治体により進捗は異なりますが、7月頃から順次「確認書」が送付されているようですので、心当たりのある世帯は確認しましょう。

さて、「住民税非課税世帯」ですが、いったいどれくらいいるのでしょうか。参考までに、年代別の住民税非課税世帯の割合を見ていきます。