2. 高齢者の58.3%が公的年金だけでは生活できていない

公的年金には老齢基礎年金と老齢厚生年金があり、現役時代の働き方により以下のように分かれます。

- 自営業やフリーランスなど:老齢基礎年金を受給(厚生年金加入歴のある方は、要件を満たせば老齢厚生年金も受給可)

- 会社員や公務員などの給与所得者:老齢厚生年金(老齢基礎年金を含む)

厚生労働省年金局の「令和4年度 厚生年金保険・国民年金事業の概況」によると、老齢厚生年金の平均受給額は月額14万3973円、老齢基礎年金は月額5万6316円です。老齢厚生年金には老齢基礎年金も含まれているため、老齢基礎年金だけを受け取る自営業の方などと比較して、受給額は高額になるのが一般的です。

これらの受給額で、老後の生活費をカバーできているのでしょうか。

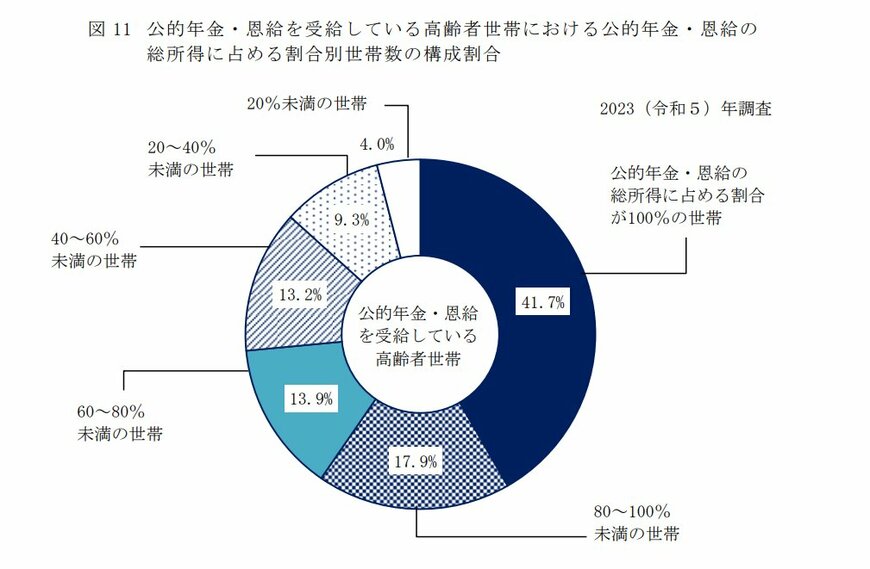

厚生労働省の「2023(令和5)年 国民生活基礎調査の概況」によると、公的年金だけでは生活できない高齢者は58.3%にも上るという結果が出ています。半数以上の方が、公的年金だけでは毎月の収支が赤字になっているようです。

公的年金で不足する分は、働いて収入を得るか、貯蓄を切り崩すかが主な方法になると考えられます。しかし、団塊の世代である70歳代の方は、健康面や家庭の事情などから働くことが難しいケースも少なくありません。

貯蓄があれば、切り崩しながら生活費に充てることができますが、十分な貯蓄額がなければ補填も難しいでしょう。

高齢になってから生活費に困らないように、現役世代のうちから老後資金を準備しておくことが大切です。

3. まとめにかえて

70歳代二人以上世帯の平均貯蓄額は1757万円、中央値は700万円で、単身世帯の平均貯蓄額は1529万円、中央値は500万円です。いずれも、貯蓄の多い世帯と貯蓄なしの世帯が多くなっており、貯蓄高の二極化が見られます。

また、公的年金だけでは生活できない方は58.3%と半数を超えており、年金だけで老後の生活費をカバーすることは難しい状況です。

現在現役世代の方は、老後資金の不足に困らないように、今のうちから老後資金の準備にとりかかりましょう。

参考資料

- 金融広報中央委員会「家計の金融行動に関する世論調査[二人以上世帯調査](令和5年)」

- 金融広報中央委員会「家計の金融行動に関する世論調査[単身世帯調査](令和5年)」

- 厚生労働省年金局「令和4年度 厚生年金保険・国民年金事業の概況」

- 厚生労働省「2023(令和5)年 国民生活基礎調査の概況」

木内 菜穂子