7.2 iDeCoでは35年で63万円の節税効果が期待できる

iDeCoは、自分で積み立てる年金の一つで、節税効果が期待できるのが特徴です。具体的には、以下のような効果があります。

- 掛金が全額税控除の対象

- 運用益が非課税

- 運用益受取時も一定額まで税制優遇

iDeCoは年金に該当するため原則60歳までは引き出せませんが、将来受け取る公的年金と併せて受給すれば、老後の生活がグッと楽になります。

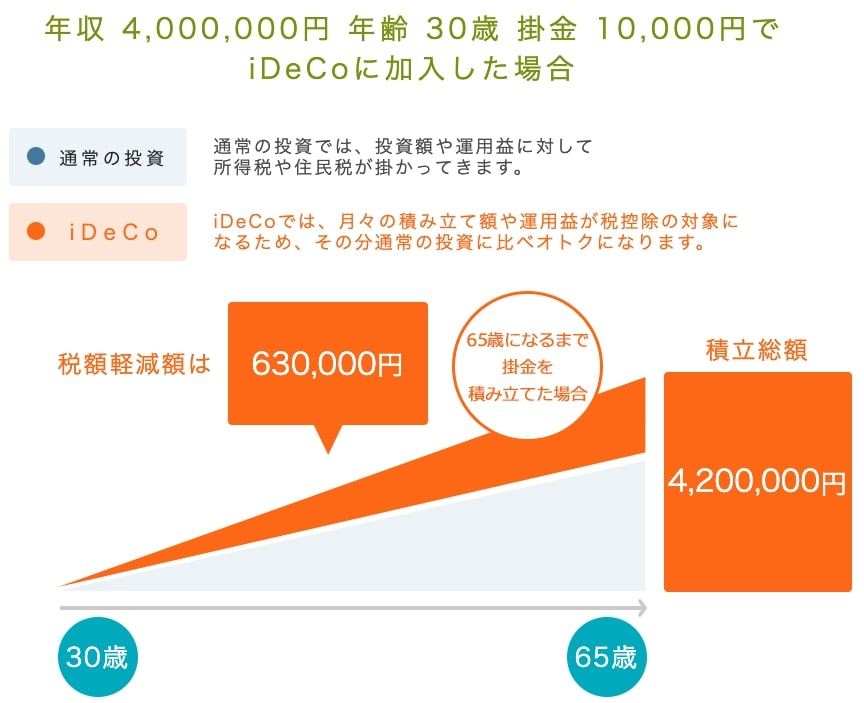

加えて、節税により現役時代の負担減少も可能です。たとえば、30歳で年収400万円の人は月1万円の掛金を65歳まで拠出した場合、35年で63万円の節税ができます。

通常の証券口座で年金用資金を積み立てるよりもお得に資産形成ができるため、年金資産を増やしたい人に最適な制度です。

NISAとiDeCoは併用が可能です。それぞれ効果的に使えば、ゆとりを持って老後生活を楽しめるでしょう。

8. まとめにかえて

医療の進歩や発展により、私たちの平均寿命や健康寿命は確実に延びてきています。しかし、長く生きることになればその分お金が必要になります。いくら寿命が延びても、生活できるお金がなければ意味がありません。

老後生活に入って年金を受け取るようになっても劇的にお金が増えるわけではないため「お金の不安」はなかなか解消されません。万全の準備で老後生活に入れるよう、自分で老後に向けた資産を作っていくことが重要です。

参考資料

- 厚生労働省「令和5年簡易生命表 2 寿命中位数等生命表上の生存状況」

- 内閣府「令和5年版高齢社会白書(全体版)第1章 高齢化の状況(第2節 2)」

- 京田辺市「2.たばこに含まれる有害物質について」

- 金融庁「資産形成の基本」

- iDeCo公式サイト「かんたん税制優遇シミュレーション」

石上 ユウキ