| 過去の同月に公開された記事をプレイバック!もう一度読み直したい、「編集部セレクション」をお届けします。 (初公開日:2023年8月21日) |

「人生100年時代」と言われるほど、日本人の平均寿命が延びてきています。

寿命が延びると、必然的に「老後生活も長くなる」ことから、将来もらえる年金がいくらなのか、心配している人もいるでしょう。

本記事では、公的年金である「厚生年金」と「国民年金」の平均月額について解説していきます。

年金だけで生活している人の割合についても紹介しているので、老後の資金準備の参考にしてみてください。

【注目記事】【8月最新】新たに住民税非課税世帯等となった世帯に「10万円」給付の情報!自治体の給付手続き状況まとめ

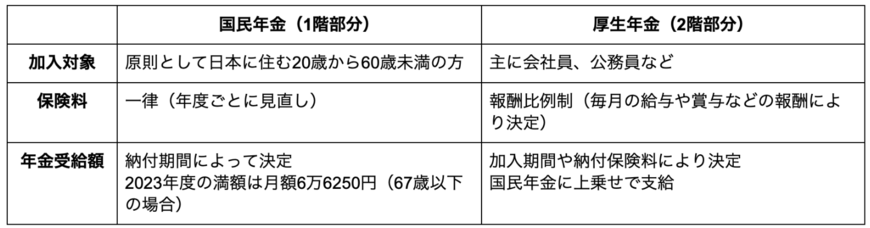

1. 公的年金おさらい「厚生年金」と「国民年金」の違いとは

まずは、自分の受け取れる年金額を理解するうえで重要となる「日本の公的年金制度」について確認しておきましょう。

日本の公的年金制度では「国民年金(老齢基礎年金)」と「厚生年金(老齢厚生年金)」の2種類が存在します。

上記図のとおり、公的年金は国民年金と厚生年金の「2階建て構造」となっており、現役時代の働き方に応じて、加入する年金の種類が変わってきます。

国民年金と厚生年金のそれぞれの違いは下記のとおりです。

国民年金は、20歳になると自動的に加入となり、加入期間と納付月数が同じ場合は、加入者全員同じ額の老齢基礎年金が支給されます。

一方で厚生年金の場合は、加入期間や収入によって受給額が異なり、同じ加入期間であっても受け取れる老齢厚生年金額に差が生じます。

自分が将来、年金をどのくらい受給できるかより詳しくしりたい場合は、「ねんきん定期便」や「ねんきんネット」で確認してみると良いでしょう。

留意点として、上記に掲載されている数字は「手取り」ではなく、実際にはそこから税金や社会保険料が差し引かれた状態で支給されることも覚えておきましょう。

※この他、障害年金や遺族年金もありますが、ここでは老齢年金に焦点をあてて解説します。