長く働き続ける理由は人それぞれですが、「老後の生活が不安だから」と答える方は少なくないのではないでしょうか。

もちろん働くこと自体が生きがいで「働けるうちは働き続けたい」という方もいるでしょう。

しかし、それ以上に金銭的理由で70歳を迎えるか超えるまで継続して働くつもりだという方が多いように感じます。

筆者がライフプランについておうかがいすると、「70歳定年で考えています」という方も増えてきました。

賃金が上がらない一方で物価が上がり続けているので、今の生活を過ごすことで精一杯で、なかなか老後までを見据えて貯蓄するのは難しいのかもしれません。

いざ老後を迎えてみなければ、実際にどれくらいのお金がかかるかもはっきりとはわかりにくいでしょう。

ただ、現代の70歳代の人の暮らしぶりを確認することで少しイメージできる部分もあると思います。

今回は、70歳代の中でも特に最近増加傾向にある「おひとりさまシニア」にスポットを当てて、その貯蓄額や年金受給額を確認していきましょう。

1. 「70歳代・単身世帯」は年々増加へ。約30年で約2倍に

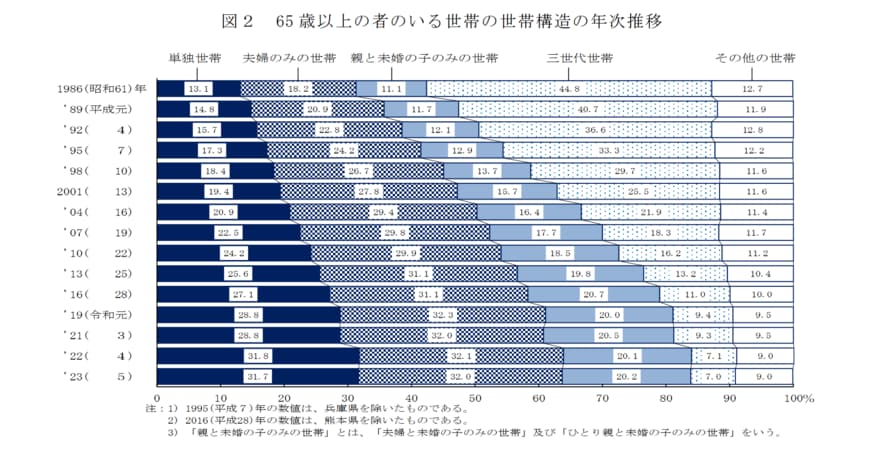

厚生労働省「2023年 国民生活基礎調査の概況」によれば、65歳以上の者のいる世帯は2695万1000世帯(全世帯の50.6%)。

65歳以上の世帯構造を確認しましょう。

1.1 2023年・65歳以上の世帯構造

- 「夫婦のみの世帯」 863万5000世帯(65 歳以上の者のいる世帯の 32.0%)

- 「単独世帯」 855万3000世帯(同 31.7%)

- 「親と未婚の子のみの世帯」543万2000世帯(同 20.2%)

1986年からの推移をみると、昔多かった「三世代世帯」は大きく減り、2023年には7.0%へ。

現代では「夫婦のみの世帯」と「単独世帯」が同程度で多くおよそ3分の1ずつを占め、「親と未婚の子のみの世帯」が約2割でした。

昔多かった三世代世帯から、夫婦のみ、もしくは単独世帯へと65歳以上の世帯構造は変わり、それにあわせてライフスタイルや家計事情も変化しているといえるでしょう。

夫婦のみや単独世帯と家族の人数が少なくなるほど、お金に対する不安を感じる方も多いと思います。では、実際に70歳代・単身世帯のお金事情を確認しましょう。