2019年に金融庁が公表した市場ワーキンググループの報告書によると、老後30年間で2000万円が不足するという試算がありました。当時は大きな話題を呼び、「老後2000万円問題」という言葉が世の中でも徐々に定着してきました。

今や2024年となり、発表から5年程が経ち、老後に対する関心がさらに深まっています。

最近では老後の生活費の準備に目を向け始めている人も増えてきたように思えます。また、昨今の物価上昇(インフレ)により、老後に向けた準備資金も2000万円では足りないという声も上がっています。

こうした背景もあり、将来資金の準備の方法として単純に貯金をするだけではなく、NISAやiDeCoなどの運用を取り入れ始めた家庭も多いのではないでしょうか。

今回は、老後が目の前に迫っている、また既に始まっている「60歳代と70歳代」の世帯において、3000万円超の貯蓄があるのはどのくらいいるのか、また、貯蓄の平均値や中央値なども含めてみていきます。

当記事の後半ではシミュレーションも用いて、どのくらい投資をしたら3000万円に到達するのかもあわせてご紹介していきます。

1. 【60歳代・二人以上世帯】貯蓄3000万円超は何パーセントいるのか

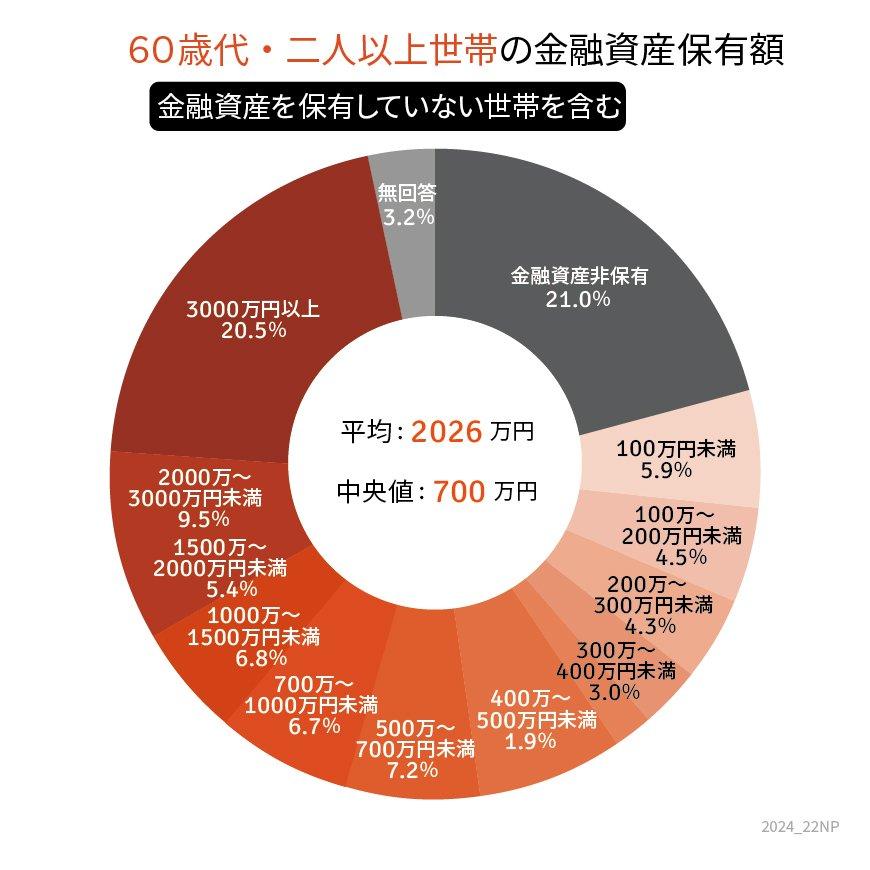

金融広報中央委員会の「家計の金融行動に関する世論調査」によると、60歳代・二人以上世帯の貯蓄割合は下記のとおりとなりました。

- 金融資産非保有:21.0%

- 100万円未満:5.9%

- 100~200万円未満:4.5%

- 200~300万円未満:4.3%

- 300~400万円未満:3.0%

- 400~500万円未満:1.9%

- 500~700万円未満:7.2%

- 700~1000万円未満:6.7%

- 1000~1500万円未満:6.8%

- 1500~2000万円未満:5.4%

- 2000~3000万円未満:9.5%

- 3000万円以上:20.5%

60歳代の二人以上世帯で、貯蓄3000万円以上を保有している割合は20.5%です。

貯蓄が全くない「金融資産非保有割合」は21.0%となっており、ほぼ同数となりました。

60歳代というと、現役を引退した人とまだ働いている人。退職金をもらった人ともらっていない人などが混在しており、このような貯蓄格差につながると考えられます。

では、70歳代世帯になるとどうでしょうか。次章で追っていきます。