3. 老後資金として本当に貯蓄2000万円以上が必要なのか

近年、「老後2000万円問題」が大きな話題となったことから、漠然と「老後までに2000万円を貯める」「老後までに3000万円以上はいるだろう」と考えている人もいるのではないでしょうか。

結論からお伝えすると、世帯によっては貯蓄を3000万円以上保有していても不足する場合もあれば、反対に寿命までに使いきれない可能性もあります。

そもそも老後資金を準備しておく主な理由は、老後の生活費や緊急時の出費を年金といった老後の収入だけでは賄えないことにあります。

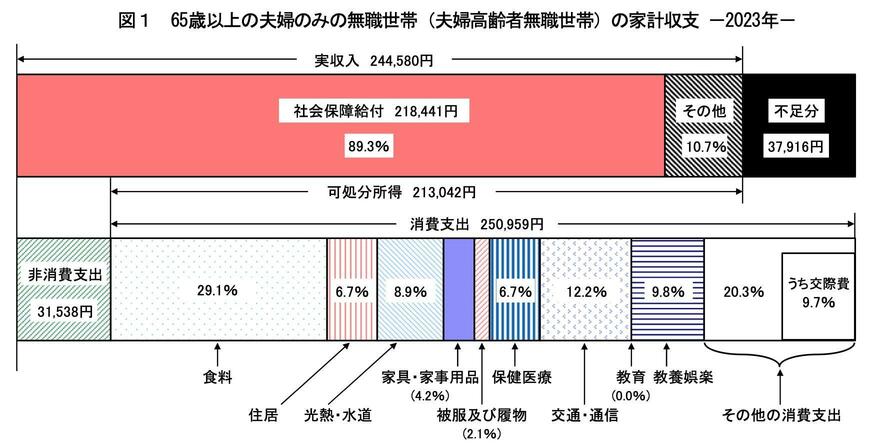

実際に、総務省の「家計調査報告 家計収支編 2023年(令和5年)平均結果の概要」によると、65歳以上の無職夫婦世帯における家計収支は下記の結果となりました。

- 可処分所得(手取り収入):21万3042円

- 消費支出:25万959円

- 不足分:3万7916円

平均的な収入と支出を想定した場合、毎月約4万円の赤字が発生することが予想できます。

仮に上記の生活が20年間続いた場合、トータルで約1000万円の赤字分を補填する必要がありますが、緊急費を含めても貯蓄2000万円もあれば、十分にカバーできる可能性は高いです。

しかし、老後の収入が少なかったり、生活費が高かったりした場合は、貯蓄3000万円を保有していても数年で底をつく可能性もあります。

老後に必要な資金は、世帯の収支状況によって異なるため、ご自身の世帯状況にあった老後資金のシミュレーションをすることが大切です。

まずは、「ねんきんネット」または「ねんきん定期便」から、ご自身の老後の収入源となる年金見込額を確認してみると良いでしょう。

4. 早いうちから老後について考えておこう

本記事では、60歳代・70歳代における貯蓄事情について詳しく紹介していきました。

60歳代・70歳代ともに貯蓄3000万円以上の世帯割合は全体の1〜2割程度となっています。

その一方で、金融資産非保有割合は全体の2〜3割程度を占めており、シニア世代においては貯蓄が二極化傾向であることがわかります。

世帯状況によっては、貯蓄3000万円も必要ない可能性もありますが、近年続く物価高を考慮すると、早いうちから余裕を持って資金準備をしておくことは賢明といえます。

近年ではNISAやiDeCoといった国が整備している資産形成制度もあるため、それらを活用しながら着実に老後資金の準備を進めていくことをおすすめします。

参考資料

- 厚生労働省「2023(令和5)年 国民生活基礎調査の概況」

- 金融広報中央委員会「家計の金融行動に関する世論調査[二人以上世帯調査](令和5年)」

- 金融広報中央委員会「家計の金融行動に関する世論調査[単身世帯調査](令和5年)」

- 総務省「家計調査報告 家計収支編 2023年(令和5年)平均結果の概要」

太田 彩子