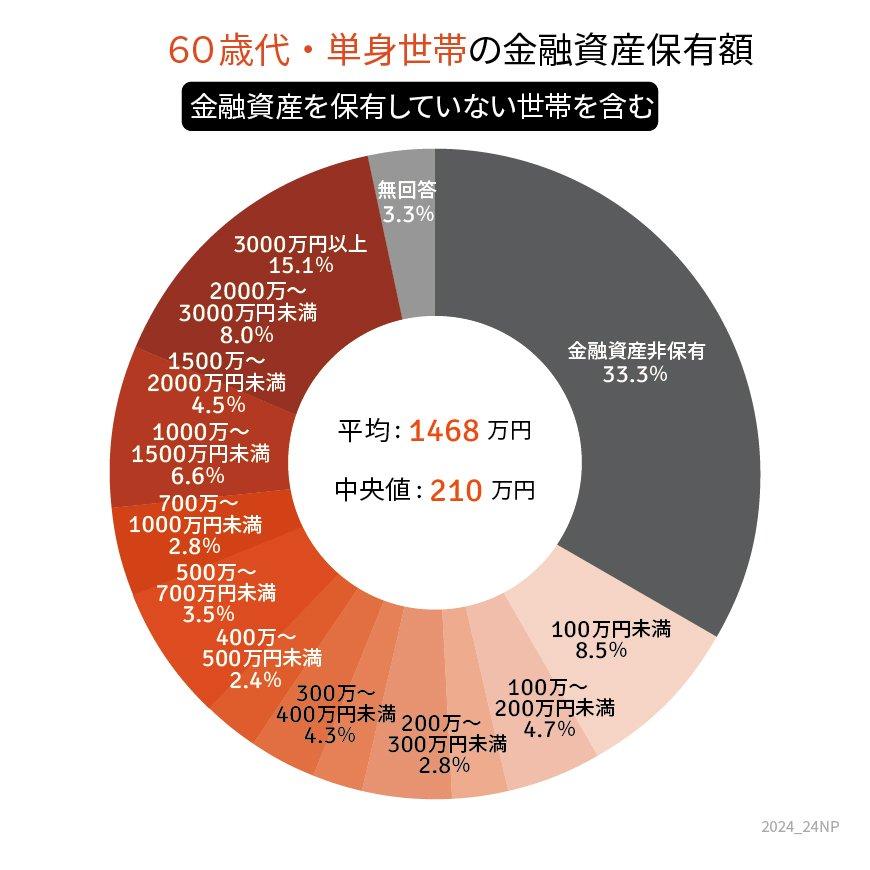

1.1 60歳代・単身世帯の貯蓄割合

金融広報中央委員会の「家計の金融行動に関する世論調査」によると、60歳代・単身世帯の貯蓄割合は下記のとおりです。

- 金融資産非保有:33.3%

- 100万円未満:8.5%

- 100~200万円未満:4.7%

- 200~300万円未満:2.8%

- 300~400万円未満:4.3%

- 400~500万円未満:2.4%

- 500~700万円未満:3.5%

- 700~1000万円未満:2.8%

- 1000~1500万円未満:6.6%

- 1500~2000万円未満:4.5%

- 2000~3000万円未満:8.0%

- 3000万円以上:15.1%

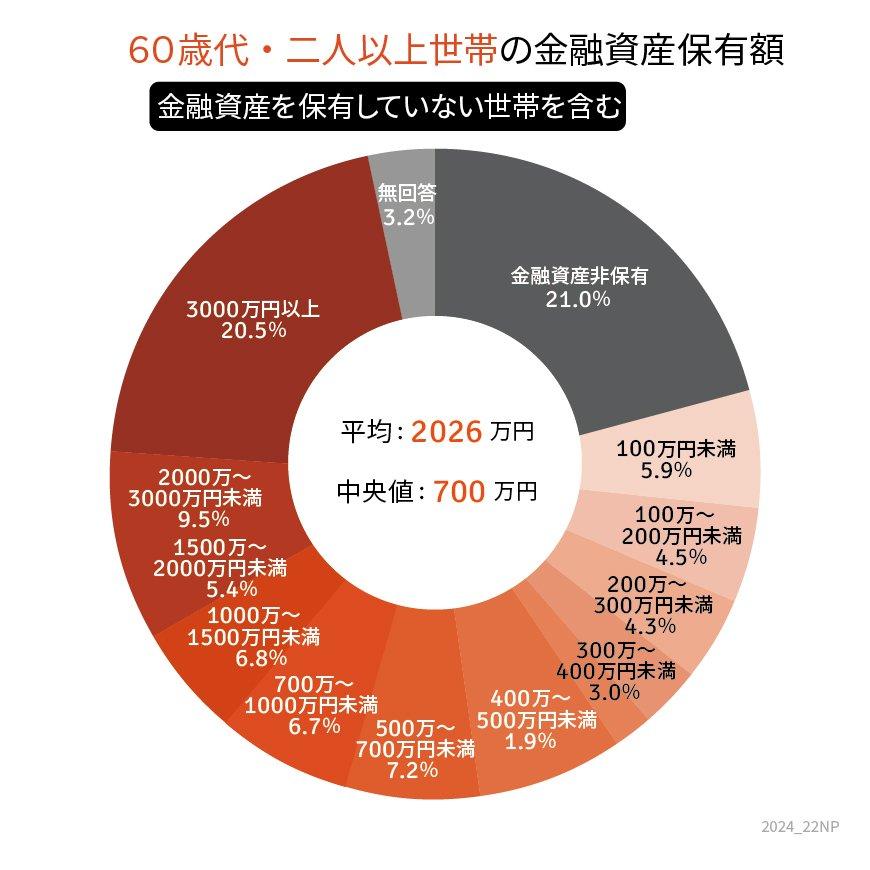

1.2 60歳代・二人以上世帯の貯蓄割合

金融広報中央委員会の「家計の金融行動に関する世論調査」によると、60歳代・二人以上世帯の貯蓄割合は下記のとおりです。

- 金融資産非保有:21.0%

- 100万円未満:5.9%

- 100~200万円未満:4.5%

- 200~300万円未満:4.3%

- 300~400万円未満:3.0%

- 400~500万円未満:1.9%

- 500~700万円未満:7.2%

- 700~1000万円未満:6.7%

- 1000~1500万円未満:6.8%

- 1500~2000万円未満:5.4%

- 2000~3000万円未満:9.5%

- 3000万円以上:20.5%

60歳代で、貯蓄3000万円以上を保有している割合は単身世帯で15.1%、二人以上世帯で20.5%となりました。

一方で、貯蓄が全くない「金融資産非保有割合」は、単身世帯で33.3%、二人以上世帯で21.0%となっており、顕著な貯蓄格差がみてとれます。

特に単身世帯は、貯蓄2000万円以上に幅を広げても、金融資産非保有割合のほうが高くなっており、貯蓄が十分でない世帯のほうが多いのが現状です。

ただし、日本では原則65歳から公的年金の受給が開始されるため、60歳代は「現役世帯」と「リタイア世帯」が混在していることが予想されます。

現役世帯で金融資産がほとんどない場合でも、退職時に退職金を受け取ることができれば、老後の生活を支える資金が確保できる可能性があります。

では、定年退職を迎えている年代である70歳代の貯蓄事情はどのようになっているのでしょうか。

次章にて、70歳代の貯蓄事情を確認していきましょう。