人生百年時代と呼ばれる今日、医療技術の発展が続き、平均寿命も増加しています。

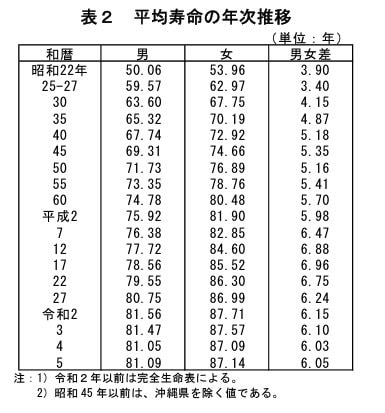

厚生労働省「令和5年簡易生命表の概況」によると、2023年時点で男性の平均寿命は81.09歳、女性は87.14歳であり、1990年からの33年間で男女共に約6歳も延びています。

長寿化に伴い、重要となるのが「お金」の問題です。「老後2000万円問題」が話題になったことも記憶に新しいですが、特に定年退職後の数十年間、年金と貯蓄が主要な資金源となります。

定年退職後、多くの人々は20〜30年の期間を生きると想定されますが、必要な資金額は家族構成やライフスタイルにより大きく異なります。

では、60歳代の独身(単身世帯)の人々は、どれほどの貯蓄を持っているのでしょうか。

老後に受け取る年金額や、シニア世代の心情の実態についても見ていきましょう。

1. 60歳代の単身世帯はいくら貯蓄があるのか?

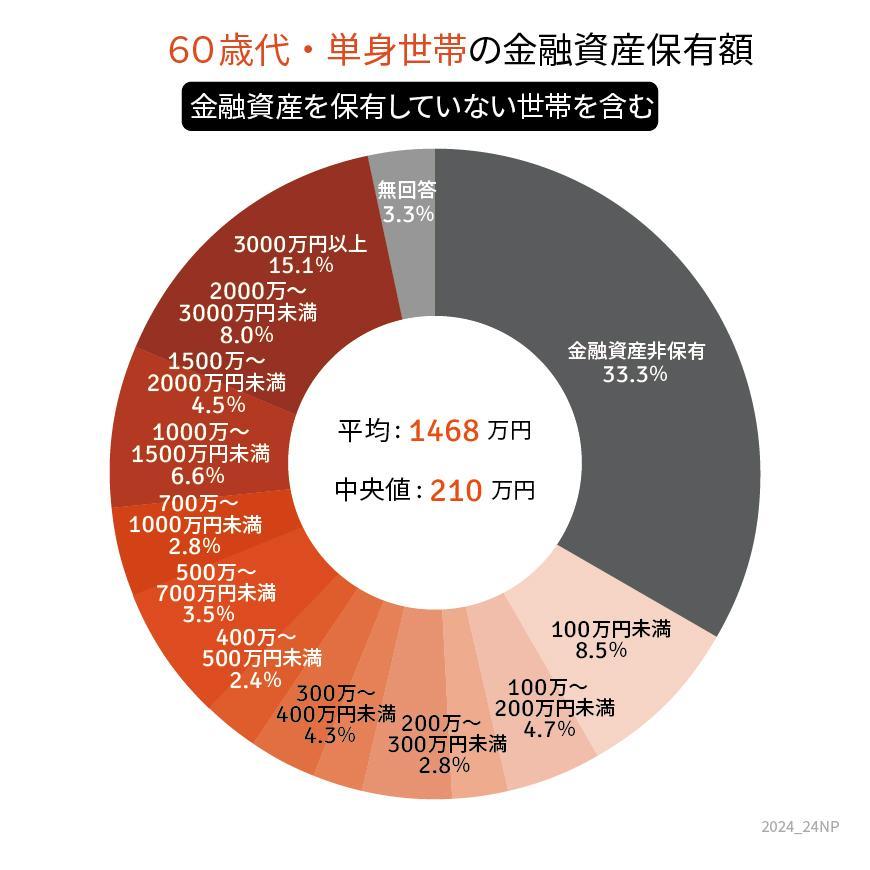

では最初に、60歳代の単身世帯の貯蓄額を見ていきましょう。

今回は、金融広報中央委員会の「家計の金融行動に関する世論調査(令和5年)」から、内訳と平均・中央値を見ていきます。

- 金融資産非保有:33.3%

- 100万円未満:8.5%

- 100~200万円未満:4.7%

- 200~300万円未満:2.8%

- 300~400万円未満:4.3%

- 400~500万円未満:2.4%

- 500~700万円未満:3.5%

- 700~1000万円未満:2.8%

- 1000~1500万円未満:6.6%

- 1500~2000万円未満:4.5%

- 2000~3000万円未満:8.0%

- 3000万円以上:15.1%

調査によると、60歳代単身世帯の平均貯蓄額は1468万円となりました。

一方で、中央値は210万円です。この平均値と中央値の大きな乖離が意味するところは、一部の裕福な人々が平均を釣り上げているということです。

一方で、金融資産非保有(貯蓄ゼロ)の人が全体の3分の1を占めています。

さらに、全体の半分近くの人は貯蓄が200万円以下という状況です。では、老後の大事な収入源である年金はどれくらいもらえるのでしょうか。

次に、60歳代の平均的な年金受給額を国民年金と厚生年金それぞれ見ていきましょう。