3. 2023年度の年金額は最大2.2%引き上げに

2023年度の年金額は、2022年度分から原則「67歳以下の方は2.2%」、「68歳以上の方は1.9%」の引き上げとなりました。

国民年金の満額とモデル夫婦の年金額例は以下のとおりです。

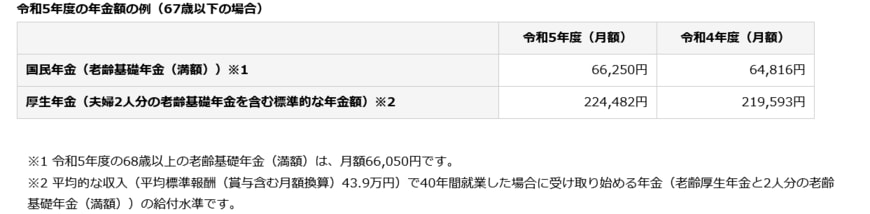

3.1 【2023年度 国民年金・厚生年金の年金額例】

- 国民年金(老齢基礎年金の満額):6万6250円

- 厚生年金(会社員の夫と専業主婦のモデル夫婦):22万4482円※夫婦2人分の国民年金を含む

上記のモデル夫婦は「平均標準報酬(賞与含む月額換算)43万9000円)」で40年間就業した場合の「老齢厚生年金」と「2人分の老齢基礎年金(満額)」の受給額です。

老後をご夫婦で迎える世帯は、「どちらも厚生年金」、「どちらも国民年金」、「どちらか一方が厚生年金」かで世帯収入が大きく異なりますので、ご夫婦の年金額を確認しておきましょう。

ご自身の年金見込額は「ねんきんネット」や「ねんきん定期便」で確認できます。ねんきんネットはいつでもWeb上で最新のデータを確認できます。ねんきん定期便は、毎年の誕生月に郵送されてきますので次の誕生月には必ず開いて見てみてください。

4. 老後に向けた資産形成は必須

年金についてネガティブな話が多い昨今。実際にシニアの年金事情を見てみて、老後に向けた資産形成の必要性を感じた方は少なくないでしょう。

年金額は個人差があるものの、現役時代の半分以下となるのが一般的だと考えられます。

少子高齢化が深刻化する日本では、今後、ますます年金事情は厳しくなることでしょう。

長らく「老後の収入の柱」などと言われてきましたが、老齢年金を中心に老後の生活設計を考えるのは危険かもしれません。

年金見込額を把握したうえで、インフレリスクや年を重ねることで増える可能性が高まる医療費や介護費用などにも対応できる資産を準備していく必要があるでしょう。

老後に向けての備えを始めるのに早すぎることはありません。いまは時間を味方につけて効率良く資産形成ができる金融商品が数多くあります。ご自身のライフスタイルやマネープラン、ご意向に合った方法を選択する必要がありますので、まずは現状把握と情報収集から少しずつ進めていきましょう。

参考資料

和田 直子