3. 現代のシニア世代は「年金だけで生活できない」世帯が58.3%も…

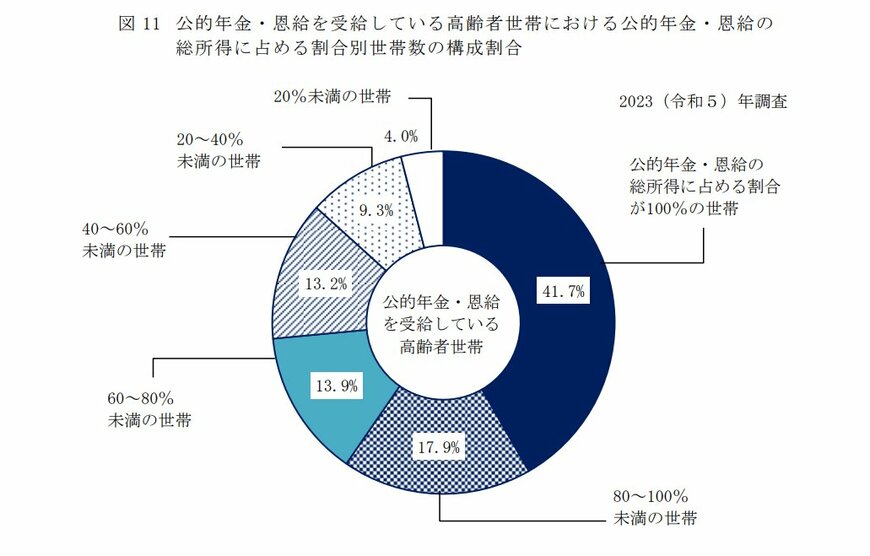

2024年7月に公表された厚生労働省「2023(令和5)年 国民生活基礎調査の概況」によると、老後、公的年金や恩給のみで生活できない高齢者世帯は58.3%にのぼることがわかりました。

年金収入が少ない以外に、支出とのバランスが崩れているケースも考えられるため、一概に年金収入が少ないとは言い切れません。しかし、先ほど確認した平均月額より、毎月の生活費をカバーできるほどの年金を受給できる世帯はそう多くないと考えてよいでしょう。

現役世代の人たちは、こうした現シニア世代の実態を参考に、老後に向けて対策をしておきましょう。

4. 分散を用いて安心できる資産運用を

資産形成は時間をかけてコツコツと5/5

Sergii Gnatiuk/shutterstock.com

本記事では、70歳代の貯蓄額と年金額を確認しました。

冒頭で触れたように、長生きするリスクに備えて資産形成を進めていく必要があることがおわかりいただけたと思います。

資産形成の方法はさまざまありますが、現代のような低金利の時代には運用を取り入れることも検討すると良いでしょう。

資産運用には「分散」という考え方が非常に大切でリスクを減らすのに有効です。

例えば、時間をかけて資産運用を行うとリスクの軽減につながります。このことを専門的に言い換えると「時間の分散」ができている状態となります。

また、分散には3種類あり、1つ目は先述の「時間の分散」で投資のタイミングを分けて行うことです。

2つ目は「地域の分散」で、これは投資先の国や通貨を分けて行うことをいいます。いま世間を騒がせている円安の問題がこの地域の分散で軽減することができ、資産を円だけで持つのではなくドルで持っておくということです。

これには物の値段が上がるインフレリスクに対応することができ、効果はあるが外国の通貨で馴染みがなく人によってはハードルが高い資産運用かもしれません。

3つ目は「資産の分散」で、さまざまな運用方法をバランスよく持っておくことです。

では、どのような運用方法で分散すればよいのでしょうか。その方法は人によって異なるため、自分に合った運用方法を探してみてください。

参考資料

- 金融広報中央委員会「家計の金融行動に関する世論調査[二人以上世帯調査](令和5年)」

- 厚生労働省「令和6年度の年金額改定についてお知らせします」

- 厚生労働省年金局「令和4年度 厚生年金保険・国民年金事業の概況」

- 厚生労働省「2023(令和5)年 国民生活基礎調査の概況」

真溪 佳貴