4. 58.3%の高齢者世帯が「年金だけで生活できない」

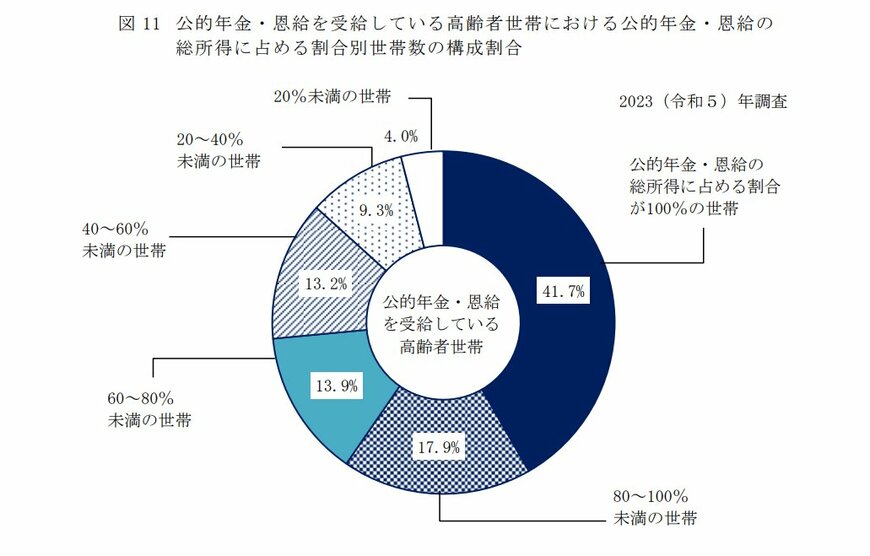

2024年7月5日、厚生労働省より公表された「2023(令和5)年 国民生活基礎調査の概況」によると、老後、公的年金・恩給のみの収入で生活できる世帯は41.7%であることが明らかになりました。

高齢者世帯の約6割が、年金以外の収入で生活費を補っていることがわかります。

リタイア後も働いて収入を得る世帯もあるでしょう。あるいは、現役時代に準備していた私的年金を受け取っている世帯もあると考えられます。

近年は高齢者が働きやすい環境が整いつつありますが、体力面や健康面を考慮すると労働収入を軸に置くのはリスクといえるでしょう。

現役世代の人たちは、こうした現シニア世代の暮らしぶりを参考に、老後に向けて年金収入を補填するための資金を確保していく必要があります。

5. 公的年金制度だけに頼らない老後資金準備の計画を

本記事では、シニア世代の実際の年金受給額を確認してきました。

公的年金だけでは足りない、少しでも豊かな老後生活を送りたいと感じた人は、今から自分自身で老後資金の準備も始めていきましょう。

順番としてはまず「老後生活の不足金額を把握すること」から始めてみてはいかがでしょうか。

ねんきん定期便などで、自身の年金額を確認することができます。理想とする老後資金との差額を知ることができれば、いくら貯めていけばいいかイメージもつきそうですね。

次のステップとしては「どのように貯めていくか」を選ぶことです。

毎月の貯金だけで貯めていくのもいいですし、より効率よく貯めるために資産運用を取り入れるのも選択肢のひとつです。

例えば、新NISAやiDeCoといった税制優遇制度を活用しながら投資信託で運用する、リスクはなるべく少ないもので運用したいという人は債券で運用するなど、自分のリスクレベルに合わせたものを選んで始めていくことが大切です。

自分に合った方法で運用していないと、精神的な負担も多くなり、途中で断念してしまうかもしれません。

「結局、将来資金の準備ができなかった」とならないよう、資産運用を検討する際には自分に合った運用方法は何なのかと比較することから始めてみましょう。

大事なのは手段ではなく、目的です。

参考資料

奥野 友貴