4. 公的年金だけで生活できる高齢者はどのくらいいる?

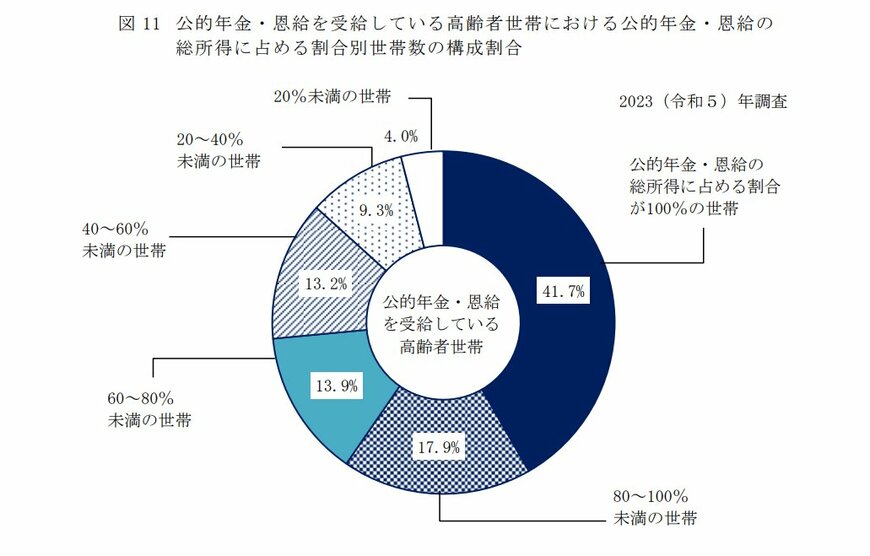

厚生労働省「2023(令和5)年 国民生活基礎調査の概況」によると、老後、公的年金・恩給のみで生活できる高齢者世帯は41.7%。老齢年金世代の約6割が、年金だけで生活できていないことがわかります。

年金受給額は個人差があるものですが、年金収入だけで生活できる高齢者世帯の方が少ない現状を鑑みると、公的年金をベースとした老後の生活設計はリスクが大きいといえそうです。

現役世代の人たちは、年金以外の収入源や老後資金の確保が必須となるでしょう。

5. 老後を見据えた資産運用を

本記事では、70歳代・二人以上世帯で「貯蓄3000万円以上を保有する世帯割合」を中心に、今のシニア世代が受け取れる年金額のデータをご紹介しました。

かつては定年退職後の余生が2~30年程度であり、年金や退職金で充分に生活を維持できました。しかし、現在では平均寿命が延び、老後の時間がさらに長くなるため従来の方法では不十分だと言えます。

退職後の生活費はもちろん、医療費や介護費用も増加する可能性があります。そのため、早い段階から貯蓄や投資が欠かせません。特に複利効果を生かした長期的な資産形成が有効だと言えます。

低金利時代のいま、預金だけで十分なリターンを得ることは困難です。株式や投資信託、債券などの多様な運用法を検討する必要がでてくるでしょう。

資産形成の方法はひとつではありません。また、最適な資産形成の方法は人により異なるものです。自分に合った方法で、かつ効率的に老後資金の確保に向けて取り組んでいきましょう。

参考資料

- 金融広報中央委員会「家計の金融行動に関する世論調査[二人以上世帯調査](令和5年)」

- 厚生労働省「令和6年度の年金額改定についてお知らせします」

- 厚生労働省年金局「令和4年度 厚生年金保険・国民年金事業の概況」

- 厚生労働省「2023(令和5)年 国民生活基礎調査の概況」

立野 力