3. 2024年度は2.7%の増額改定。しかし、実質目減りという現実

厚生労働省の資料によると、2024年度の年金額は昨年度よりも2.7%増額改定となりました。

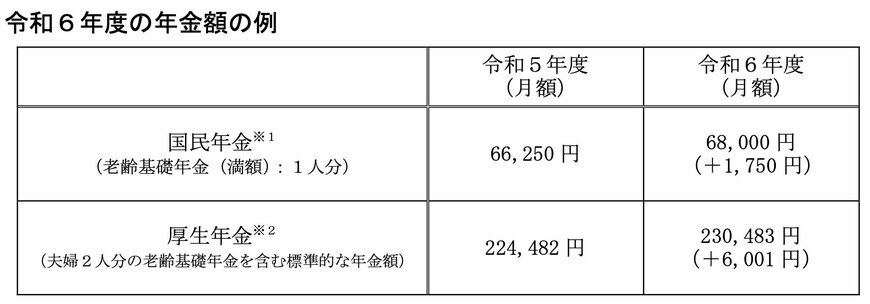

【2024年度の年金額の例】

- 国民年金:6万8000円

- 厚生年金(夫婦2人分の国民年金を含む):23万483円

2024年度は2023年度よりも国民年金で「+1750円」、厚生年金で「+6001円」の増額改定となっていますが、改定率が物価上昇率に追いついておらず、「実質目減り」となっているのが現状です。

前述の通り、老後に受け取れる年金額は現役時の給与と比べると少なくなります。

さらに、近年の物価上昇率に年金の改定率が追いついていないことから、「生活が苦しい」と感じるシニアが多くなっているのでしょう。

こうした状況を踏まえ、安心できる老後生活を送るためには、早めの準備が不可欠です。

具体的には、下記3つをまずは実行・検討しておけると良いでしょう。

- 自分が将来受け取れる年金額を確認し、老後の収支シミュレーションをする

- 老後の収支が赤字になる場合はその分を補填できるように資金準備をする

- 老後の年金額を増やせるように繰下げ受給といった制度の利用を検討する

老後の経済的な不安に対処するには、早めの情報収集と計画的な準備が鍵となります。

自身の年金見込額や資金状況を適切に把握し、それに応じた対策をとることで、より安心できる老後生活への道を開くことができるでしょう。

4. 自分の将来受け取れる年金見込額を確認しておこう

本記事では「年金の平均受給額」や「年金額の実質目減りの現状」などについて詳しく紹介していきました。

老後は「年金だけで生活する」と考えている人も多いかもしれませんが、実際に年金だけで100%生活している割合は半数以下です。

また、シニア世代の6割が「生活が苦しい」と感じている現状から、今のうちに老後に備えた対策を考えておく必要があります。

「老後の備え」は、老後の資金準備だけでなく、老後の生活収支のシミュレーションや老後の収入の検討など、多角的に行うことが大切です。

まずは、「ねんきんネット」や「ねんきん定期便」などで、ご自身の将来受け取れる年金見込額を確認し、老後の収支シミュレーションをしてみてはいかがでしょうか。

参考資料

和田 直子