3.1 おひとりさま世帯の60歳代・70歳代の貯蓄割合

金融広報中央委員会の「家計の金融行動に関する世論調査」によると、60歳代・70歳代におけるおひとりさま世帯の貯蓄割合は下記の結果となりました。

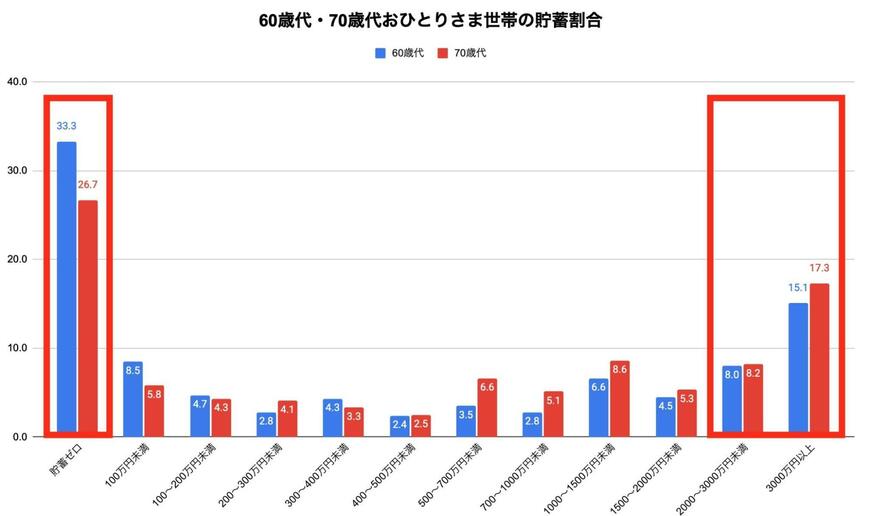

【60歳代におけるおひとりさま世帯の貯蓄割合】

- 貯蓄ゼロの割合:33.3%

- 貯蓄2000万円以上の割合:23.1%

【70歳代におけるおひとりさま世帯の貯蓄割合】

- 貯蓄ゼロの割合:26.7%

- 貯蓄2000万円以上の割合:25.5%

60歳代・70歳代どちらにおいても、割合として最も多く占めているのは「貯蓄ゼロ」の世帯であり、貯蓄2000万円以上保有している割合よりも多いです。

おひとりさま世帯のシニアのうち、約3〜4世帯に1世帯が貯蓄ゼロの状態で老後生活を送っている現状から、早い段階から老後資金の準備をしておくことが重要になるでしょう。

4. まずはご自身の年金見込額から確認しよう

本記事では、おひとりさまシニア世帯の家計収支や貯蓄事情について詳しく紹介していきました。

一般的な65歳以上のおひとりさま世帯の家計収支では、毎月3万円の赤字が発生することが予想されます。

上記はあくまで平均的な収支から算出された想定赤字額であるため、世帯によってはさらに毎月の赤字額が多くなる可能性もあります。

より具体的な老後の収支が知りたい場合は、「ねんきんネット」や「ねんきん定期便」から、ご自身の将来受け取れる年金見込額を確認してみると良いでしょう。

参考資料

- 厚生労働省「2023(令和5)年 国民生活基礎調査の概況」

- 総務省「家計調査報告 家計収支編 2023年(令和5年)平均結果の概要」

- 金融広報中央委員会「家計の金融行動に関する世論調査[単身世帯調査](令和5年)」

- 厚生労働省「令和5年簡易生命表の概況」

- 厚生労働省「令和5年版厚生労働白書」

- 厚生労働省「令和5年(2023) 人口動態統計月報年計(概数)の概況」

太田 彩子